�y��ɷ�:�I(y��)�����Ƅ��^����,����3D��ӡ�I(y��)��(w��)

�¼�:

��˾2015�ꌍ�F(xi��n)�I�I(y��)����13.61�|Ԫ,ͬ���½�4.76%,�w�������й�˾������̝�p1.87�|Ԫ,��98���D(zhu��n)���ԁ�����̝�p����˾2016��һ���Ȍ��F(xi��n)�I�I(y��)����3.59�|Ԫ,ͬ�����L1.98%,�w����ĸ��˾������̝�p798.55�fԪ��

�c�u:

��˾��Ҫ�a(ch��n)Ʒ���X�Ͻ���ݔ���ϺͶ���ُ�(f��)�ϲ���,�a(ch��n)Ʒ�đ�(y��ng)���Ј���Ҫ����������̙Cе����܇�ͼ���������ИI(y��)����˾2015�����̝�p��ԭ��:һ�����ڹ�˾�����Ј�������c���̙Cе�ИI(y��)���Џ���������,�ܵ����^���ص�Ӱ푌�(d��o)�¹�˾�a(ch��n)Ʒ�N��������½�;��������2015���������a(ch��n)��,�����a(ch��n)�ܵ��°���Ůa(ch��n)��ؕ�I(xi��n),ǰ�ɼ��Ȯa(ch��n)��ƿ�i��(y��n)��;��������15��ԭ�����X�V��䓲ăr����µ���(d��o)�¹�˾�����Ʒ�Ĵ�����r���S����(d��ng)ǰ������Ʒ�r��,��ɫ�����r���䓃r����,��˾�a(ch��n)���M(j��n)һ��ጷ�,���Ϲ�˾�a(ch��n)Ʒ�Y(ji��)��(g��u)������,��Ʒ�ʵ������Ȍ��鹫˾�I(y��)���������L������ͬ�r,�҂�ע�2016��1���ȹ�˾�������mȻ�Ԟ�ؓ(f��),������3�·݆����ѽ�(j��ng)���F(xi��n)��ӯ��,��˾��(j��ng)�I��r��u���D(zhu��n),16���ϰ����������F(xi��n)Ť̝��ӯ��

����3D��ӡ�鹫˾ע���»���:

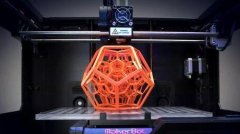

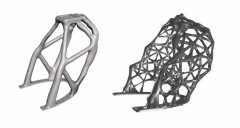

2013��ȫ��3D��ӡ�Ј�Ҏ(gu��)ģ�s40�|��Ԫ,���2012�������һ��,�A(y��)Ӌ2017��3D��ӡ�O(sh��)���N���~���_(d��)������50-60�|��Ԫ,�����Ј����S�ֽ�20%���L�ʡ���˾��12����Y�O(sh��)�����w����,��a(ch��n)Ʒ�漰������ٳ��ͼ��g(sh��),������ٳ��ͼ��g(sh��),�c��3D��ӡ�����g(sh��)ԭ�������ơ������w������2015����ļ���Ҳͻ���ԵČ��F(xi��n)�ˆμ���ӯ��,�҂����Ź�˾����������U���3D��ӡ�Ј�,�鹫˾�I(y��)��ע���µĻ�����

Ŀ��(bi��o)�r9Ԫ,�S�֡��I�롱�u��:

�҂��A(y��)�y��˾2016~2018��EPS�քe��0.06Ԫ,0.12Ԫ,0.16Ԫ,Ŀ��(bi��o)�r9Ԫ,�S�֡��I�롱�u����

�L(f��ng)�U��ʾ:

����(n��i)��ԭ���σr�ӵ��L(f��ng)�U,3D��ӡ�I(y��)��(w��)�l(f��)չ�����A(y��)�ڵ��L(f��ng)�U��

(؟(z��)�ξ���admin)

��һƪ��3D��ӡ��I(y��)ExOne��˾����ȯ���u��

����3D��ӡ���й�˾�Ƀr�^

����3D��ӡ���й�˾�Ƀr�^ ����3D��ӡ�����ETF-ARK

����3D��ӡ�����ETF-ARK 3D��ӡ������@ô���꣬

3D��ӡ������@ô���꣬![�I��1.553�|��Ԫ�s�]��CEO��Stratasys�l(f��)��2019���һ����ؔ��](/uploads/allimg/190508/1_050Q611462307.jpg) �I��1.553�|��Ԫ�s�]��CEO

�I��1.553�|��Ԫ�s�]��CEO �ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ

�ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ ��ɖ|�ӽ�1�|Ͷ�Y����C

��ɖ|�ӽ�1�|Ͷ�Y����C- ������3D��ӡ���й�˾�Ƀr�^�m(x��)�µ�������

- ������3D��ӡ�����ETF-ARK��ֵֻ��5300

- ��3D��ӡ������@ô���꣬����ʲô�r��

- ���I��1.553�|��Ԫ�s�]��CEO��Stratasys

- ���ɷN�O(sh��)Ӌ����ͬ�����ܣ�ͨ�^�������ֱ

- ����ɖ|�ӽ�1�|Ͷ�Y����CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�Y�����L(f��ng)�� ��I(y��)ӯ��

- ��3D Hubs�I��1800�f��Ԫ��C݆�Y���Ƅ���

- ������˹��ȫ��3D��ӡ������EOS��(chu��ng)ʼ

- �����I(y��)3D��ӡ�C������Markforged���D݆8

3D��ӡ����һ��Ͷ

3D��ӡ����һ��Ͷ 3D Hubs�I��1800

3D Hubs�I��1800- ��2016��ֵ���P(gu��n)ע�İ�ֻ3D��ӡ���^��

- ���P�c3D��ӡ�������Щ���ܱ��l(f��)

- ��3D��ӡ�ИI(y��)11ֻ����Ƀrֵ����

- ��3D��ӡ9ֻ����Ƀrֵ����

- ��3D��ӡ�S��֮������(n��i)ƪ

- ��3D��ӡ�C�Ј���ӭ���µ����L�� 9������

- ����(x��)����ͦ3D��ӡҪץ�o�a(ch��n)�I(y��)�� 8�Ɍ�����

- ��չ��2016��3D��ӡ����ɼ����й�˾��R

- ��3D��ӡ������I(y��)��Ӱ��ж��

- ��3D��ӡ���Ї��{(l��n)�D