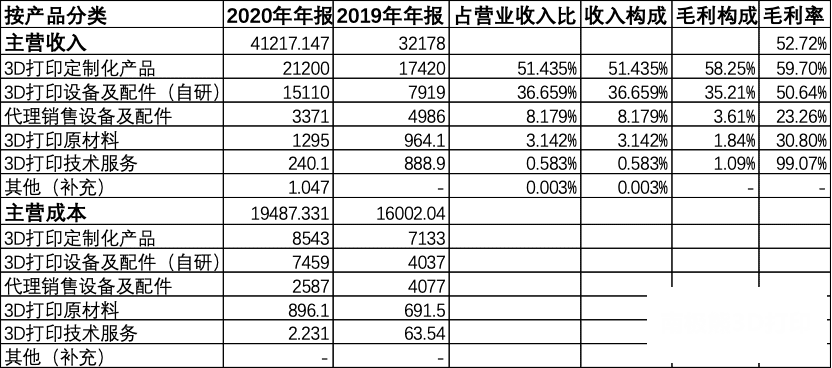

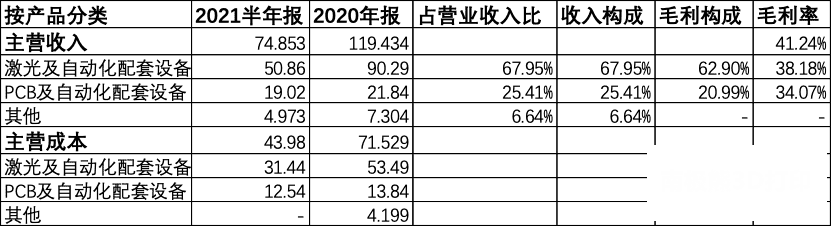

2021��3D��ӡ�ИI�lչ�о����

�r�g��2021-10-02 20:24 ��Դ���ϘO�� ���ߣ�admin ��x����

��һ�� �ИI�lչ�śr

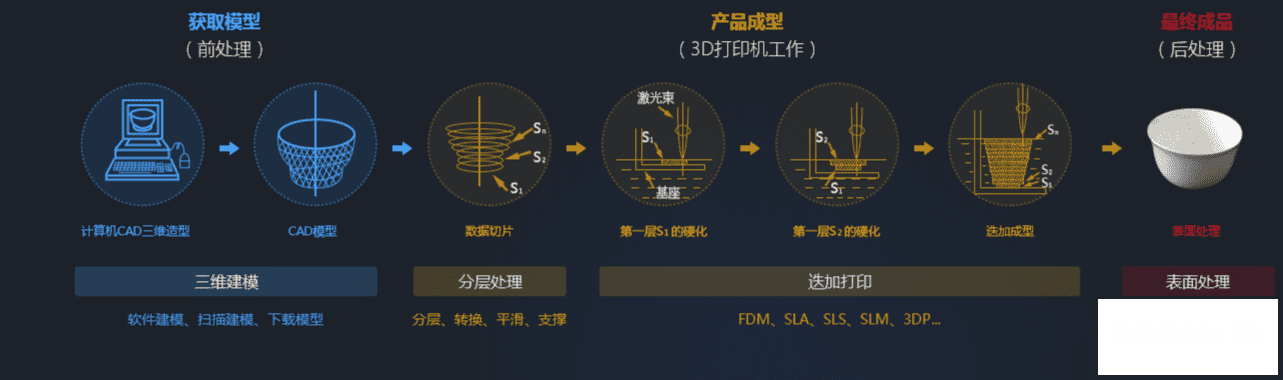

3D��ӡ���������죬��һ�N�����˙Cе����ӡ�ܛ�������ϵȶ����W�Ƶ����켼�g��ͨ�^���SCAD�OӋ���������xɢ���ϣ�Һ�w����ĩ���z�ȣ������ۼ��Ԍ��F���w���죬����ڔ��W�ϵķe���^�̡�֮���ԷQ��顰��ӡ���������Ӽӹ����^���c��ī��ӡʮ�����ƣ����ɿ��ƽM�����Cе�M������ӡ�^���IJĺͽ��|���ɡ�

Ŀǰ������������3D��ӡ��ˇ��Ҫ�֞��ߴ�����Ї�����FDM��SLA��SLS��SLM��3DP�ȼ��g��ˇ�������V����3D��ӡ�Ĺ�ˇ����һ��֞������������S��ģ���aƷ���ͺ���K��Ʒ�����У��aƷ�����^�̾���3D��ӡ�Cͨ�^�xȡ�ļ��еęM������Ϣ����Һ�w��۠��Ƭ��IJ��ό��@Щ�������ӵش�ӡ�������ٌ����ӽ����Ը��N��ʽճ������Ķ������һ�����w���^�̡�

�������3D ��ӡ���g�ܵ����H����ďV���Pע��3D ��ӡ���g�ѳɞ��������L���Ĺ��I֮һ�������ˬF���ԭ�����������l�_������ 3D ��ӡ���g��Ͷ�������������������ؔ�����аl�������S���Ĵ�ӡԭ�ϣ���ʹ�@һ���g��څ���죬���Ȳ�����ߣ����ҳɱ�Խ��Խ�͡��S���@һ���g�ڇ���Ĵ�ᣬ�҇�Ҳ�_ʼ��ҕ 3D ��ӡ���g���аl�����ڲ����аl��ȡ���˿�ϲ�ijɾ͡�

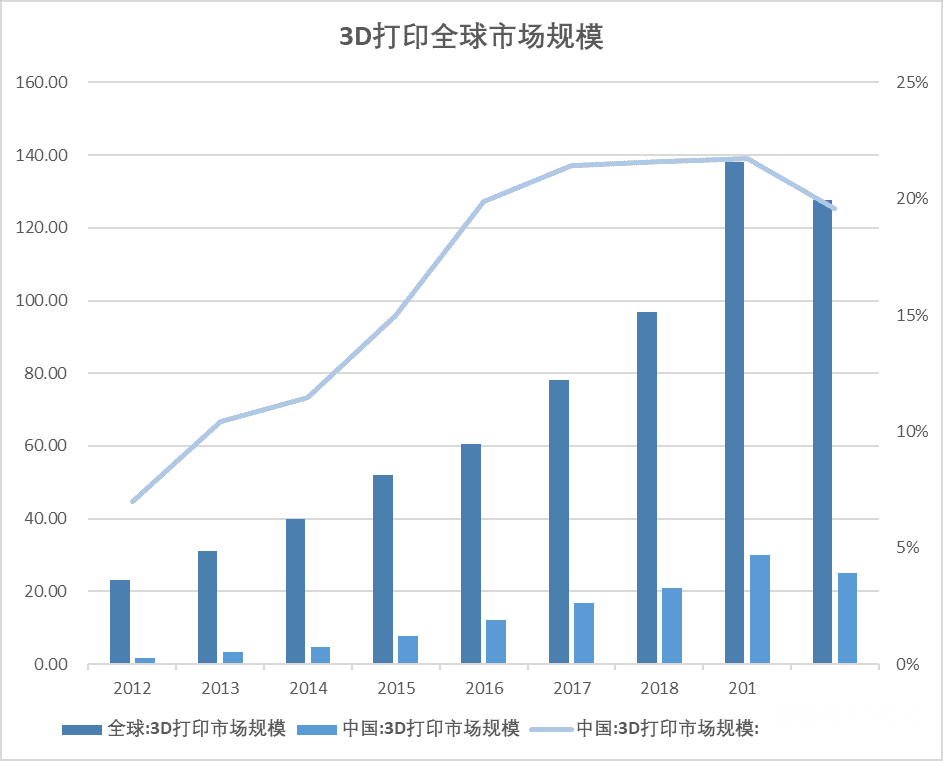

Ŀǰ���Ї�3D��ӡ�Ј��M����ٰlչ�ڣ�3D��ӡ���g���ڮa�I�����á�����Wohlers Report 2021����棬2020��ȫ��3D��ӡ�Ј�Ҏģ�_��127.58�|��Ԫ���^ȥ�����ƽ�����L�ʞ�20.8%����������Ӱ푣��lչ�mȻ�ž�������Ȼ�������������L��δ��10�꣬3D��ӡ�ИI���Ј�Ҏģ��Ȼ����10�����������g���S��3D��ӡ���gҎģ�a�I�������ڏġ�����֮�𡱰lչ�顰��ԭ֮�ݡ�����������y���칤ˇ���a�䵽���һ����������ȫ��������y�Ĺ�ˇ���̡����a�������Sģʽ���a�I朽M�϶������R����{����

�ڶ��� �̘Iģʽ������ģʽ

2.1 �a�I會rֵ��̘Iģʽ

2.1.1 �a�I會rֵ�

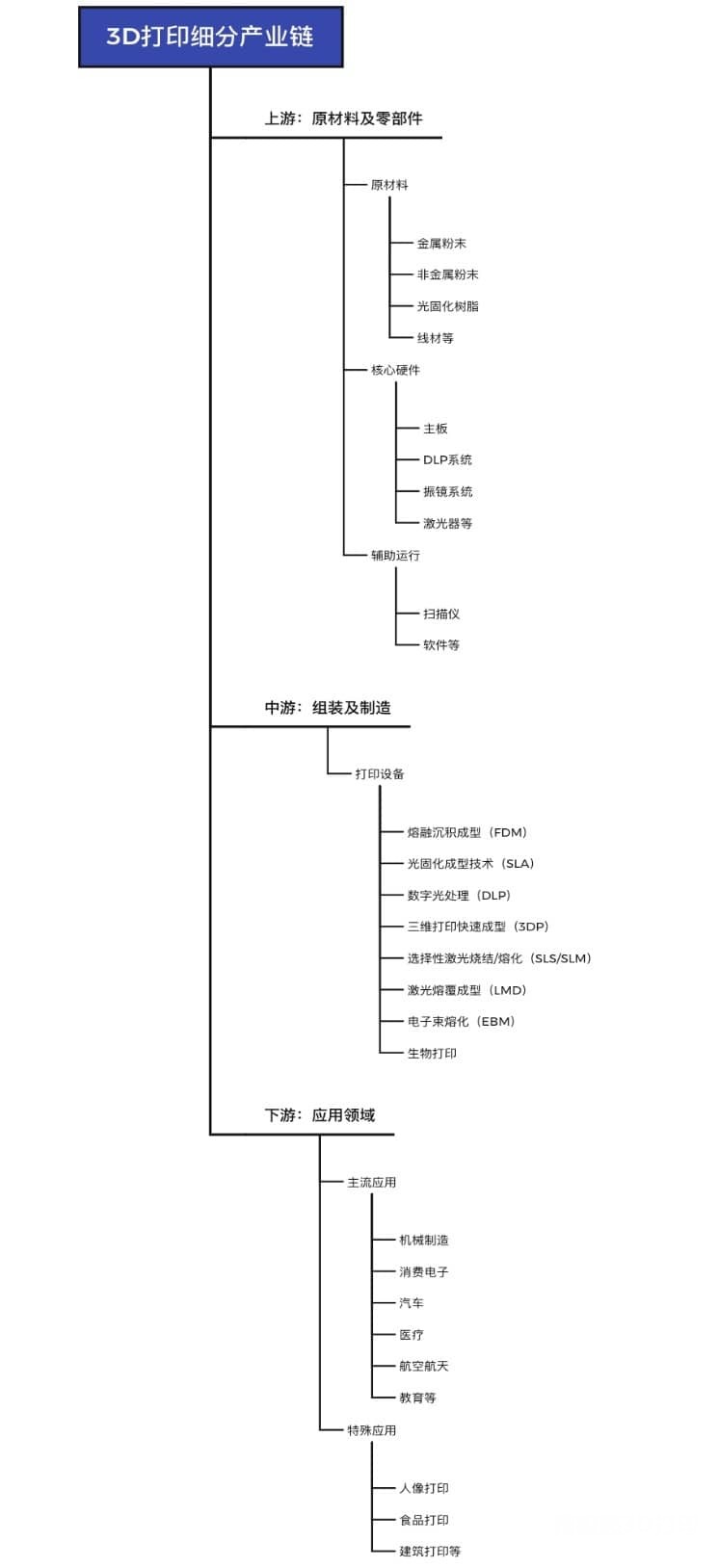

3D��ӡ���ήa�I���Ҫ�ǻ��A��������¿��Է֞��ӡ�IJĺ��o���O���ϵ�y�����ήa�I���Ҫ��3D�O�䣬����3D��ӡ�C��3D����x�����ήa�I���Ҫ��3D��ӡ���գ�����3D��ӡ����

�҇�3D��ӡ�ИI���е����������£�

- �������켼�g�l�]����Ҫ���g�ǂ��Ի����ƮaƷ��С�������a�����������a���ڂ��y���켼�g���f�dz����s�ĮaƷ��

- ������I�Ƿ���� 3D ��ӡ���g��߀��Ҫ�C�Ͽ��]�aƷ�������������ڵărֵ���f���ã��@�N�����������������I���w�F�ı��^���@��

- �҇����I�����������b���������������ه�M�ڵĆ��}��Ȼ�^��ͻ����

- ����3D ��ӡ���ƻ��aƷ�� 3D ��ӡ�����O�����a���ڵ������ԣ��aƷ����������ÿ����°��ꡣ

�Ї��������켼�g�ڽ��v�˳��ڮa�I朷��x��ԭ���ϲ����졢���g�˜����yһ�c�����ơ��Լ��ɱ����F�Ȇ��}�����������켼�g�����c���H��ƽ�����������b������ijЩ�������܃��ڇ���ˮƽ������Ȼ���R�������쌣�÷�ĩ���ϲ����wϵ����������˜�ȱ�������������b�估�aƷ�����ƏV�y�ȴ�Ȇ��}�����w���f���҇���������a�I������ҎģС�����ó̶Ȳ��ߵĆ��}��

2.1.2 �̘Iģʽ

�����K������һ�Ҍ�ע�ڹ��I�������������죨3D ��ӡ���ĸ��¼��g��I����͑��ṩ�������������c�����켼�gȫ��Q�������I�պ��w����3D��ӡ�O����аl�����a������ 3D ��ӡ���ƻ��aƷ���ա����� 3D ��ӡԭ���ϵ��аl�����a������ 3D ��ӡ�Y�������OӋ�_�l����ˇ���g���գ������� 3D ��ӡ���ƻ�����ܛ�����_�l�ȣ����������^�������Ľ��� 3D ��ӡ�a�I���B朣����w�����ڇ�����������������I��̎���I�ȵ�λ�������I�I�ճɱ������������w�ИI�ɱ��������н��b���x��

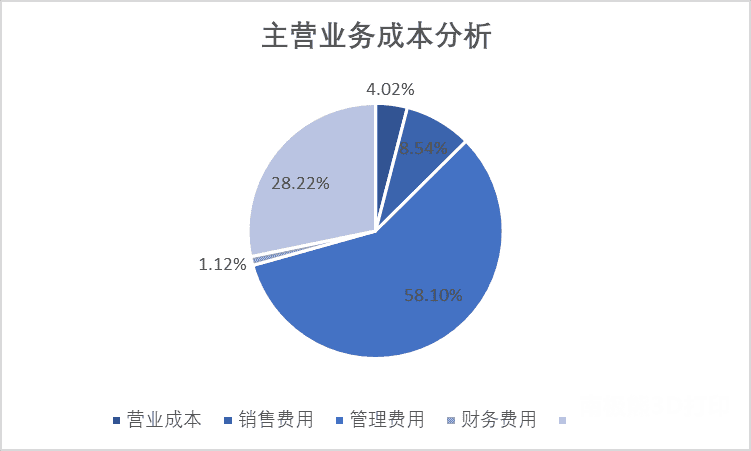

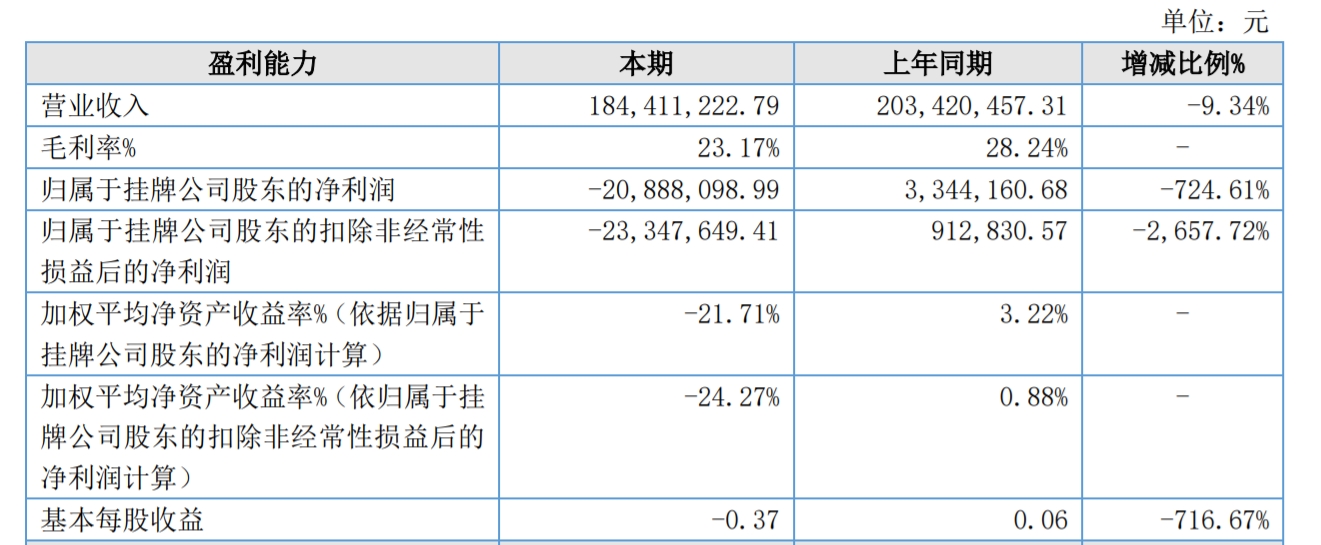

���]����˾2020���11�����������Թ�Ʊ�Ĺɷ�֧���M�Ì��¹����M�ô���������^����ͬ�����L8,703.74�fԪ������554.77%���K���ص��аl�M��ռ���I�I�ճɱ��ı��������^�ࡣ

2.2 ���g�lչ

�ձ�������������������Ӣ�����n��ռ3D��ӡ���{���g�͙C���˹��̌W�I����ȫ��������Ո�������ķ�֮������࣬�����ձ��ڙC���˄����I��̎���I�ȵ�λ�������tռ���˴ֵļ{���g������Ո�Լ��ܴ�һ���ֵ�3D��ӡ������Ո��

�������������b���c���g���Ї��M�м��g���i�����ֺ�������������Ʒ�ƴ���һ������ه�ԡ������������ٷ�ĩ���ϣ�Ŀǰ���ò��ϻ������F���a������ȱ���������칤ˇ�m������C���Լ��㲿�����ÿ��ˣ������Ҫ����ԇ��۷e�����������M�����ƏV���������͡���Ʒ�|��ĩ���������ߜض��ߜغϽ��ĩ���p�|�ߏ��X�Ͻ��V�Ͻ��߀��ه�M�ڣ�����ijЩ���M���χ��⌦�҇��M�м��g���i�����\�ȡ���ˣ��������¡������аl���f���������켼�g�lչ�ĺ��ġ�

���w�χ����ь��F�b�����C������a�����c����ͬ����b�䌦�ȣ����γߴ硢���ȵȃ��ڇ����b�䣬�������w������߀�в��㣬���Iܛ���������������R�Ⱥ��������Ȍ��F���a���������c����һ��������߀���ڲ�࣬��Ҫ�M���L�r�g���ˡ����������������δ��ȫ���F���a�������

2.3 �����ͱO��

3D��ӡ���������죬��һ�N�����˙Cе����ӡ�ܛ�������ϵȶ����W�Ƶ����켼�g��ͨ�^���SCAD�OӋ���������xɢ���ϣ�Һ�w����ĩ���z�ȣ������ۼ��Ԍ��F���w���죬����ڔ��W�ϵķe���^�̡�֮���ԷQ��顰��ӡ���������Ӽӹ����^���c��ī��ӡʮ�����ƣ����ɿ��ƽM�����Cе�M������ӡ�^���IJĺͽ��|���ɡ�

Ŀǰ������������3D��ӡ��ˇ��Ҫ�֞��ߴ�����Ї�����FDM��SLA��SLS��SLM��3DP�ȼ��g��ˇ�������V����3D��ӡ�Ĺ�ˇ����һ��֞������������S��ģ���aƷ���ͺ���K��Ʒ�����У��aƷ�����^�̾���3D��ӡ�Cͨ�^�xȡ�ļ��еęM������Ϣ����Һ�w��۠��Ƭ��IJ��ό��@Щ�������ӵش�ӡ�������ٌ����ӽ����Ը��N��ʽճ������Ķ������һ�����w���^�̡�

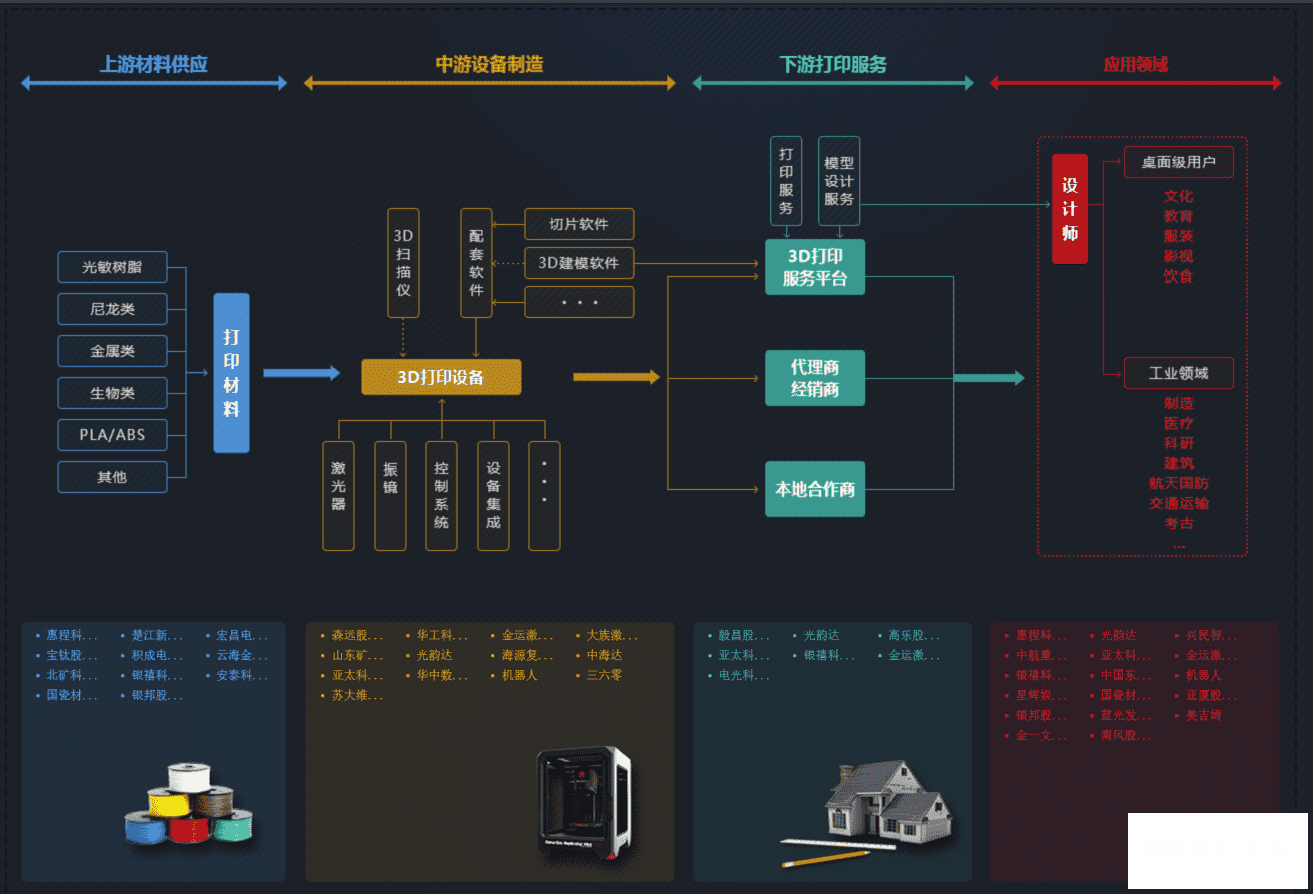

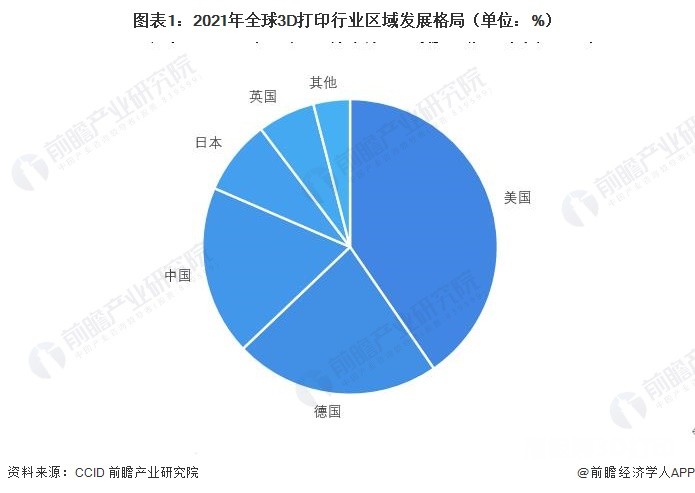

�D 3D��ӡ�a�I�ȫ���D

�Y�ρ�Դ��ǧ�HͶ�� �Y�a��Ϣ�W iFind�a�I�����

3D ��ӡ��ҕ�����I��һ݆�Ƽ������ͮa�I׃��ĺ��ļ��g֮һ���lչǰ���V韡��S�������lչ������ˮƽ��ߣ����M�߸������Ի�������3D

��ӡ���c�C���ˡ��˹����ܵȼ��gһ���������I���a�������Ի��̶ȣ��Ը��ͳɱ����a���ƮaƷ���Ƅ�����I���a��ʽ�ɴ�Ҏģ���a���Ի������D׃���������3D ��ӡ���g�ܵ����H����ďV���Pע��3D ��ӡ���g�ѳɞ��������L���Ĺ��I֮һ�������ˬF���ԭ�����������l�_������ 3D ��ӡ���g��Ͷ�������������������ؔ�����аl�������S���Ĵ�ӡԭ�ϣ���ʹ�@һ���g��څ���죬���Ȳ�����ߣ����ҳɱ�Խ��Խ�͡��S���@һ���g�ڇ���Ĵ�ᣬ�҇�Ҳ�_ʼ��ҕ 3D ��ӡ���g���аl�����ڲ����аl��ȡ���˿�ϲ�ijɾ͡�

�D 3D��ӡ�a�I����̈D

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� iFind�a�I�����

Ŀǰ���Ї�3D��ӡ�Ј��M����ٰlչ�ڣ�3D��ӡ���g���ڮa�I�����á�����Wohlers Report 2021����棬2020��ȫ��3D��ӡ�Ј�Ҏģ�_��127.58�|��Ԫ���^ȥ�����ƽ�����L�ʞ�20.8%����������Ӱ푣��lչ�mȻ�ž�������Ȼ�������������L��δ��10�꣬3D��ӡ�ИI���Ј�Ҏģ��Ȼ����10�����������g���S��3D��ӡ���gҎģ�a�I�������ڏġ�����֮�𡱰lչ�顰��ԭ֮�ݡ�����������y���칤ˇ���a�䵽���һ����������ȫ��������y�Ĺ�ˇ���̡����a�������Sģʽ���a�I朽M�϶������R����{����

�D 3D��ӡȫ���Ј�Ҏģ

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� iFind �ϘO��3D��ӡ

�ڶ��� �̘Iģʽ������ģʽ

2.1 �a�I會rֵ��̘Iģʽ

2.1.1 �a�I會rֵ�

�D 3D��ӡ���֮a�I�

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �������W

3D��ӡ���ήa�I���Ҫ�ǻ��A��������¿��Է֞��ӡ�IJĺ��o���O���ϵ�y�����ήa�I���Ҫ��3D�O�䣬����3D��ӡ�C��3D����x�����ήa�I���Ҫ��3D��ӡ���գ�����3D��ӡ����

�҇�3D��ӡ�ИI���е����������£�

- �������켼�g�l�]����Ҫ���g�ǂ��Ի����ƮaƷ��С�������a�����������a���ڂ��y���켼�g���f�dz����s�ĮaƷ��

- ������I�Ƿ���� 3D ��ӡ���g��߀��Ҫ�C�Ͽ��]�aƷ�������������ڵărֵ���f���ã��@�N�����������������I���w�F�ı��^���@��

- �҇����I�����������b���������������ه�M�ڵĆ��}��Ȼ�^��ͻ����

- ����3D ��ӡ���ƻ��aƷ�� 3D ��ӡ�����O�����a���ڵ������ԣ��aƷ����������ÿ����°��ꡣ

�Ї��������켼�g�ڽ��v�˳��ڮa�I朷��x��ԭ���ϲ����졢���g�˜����yһ�c�����ơ��Լ��ɱ����F�Ȇ��}�����������켼�g�����c���H��ƽ�����������b������ijЩ�������܃��ڇ���ˮƽ������Ȼ���R�������쌣�÷�ĩ���ϲ����wϵ����������˜�ȱ�������������b�估�aƷ�����ƏV�y�ȴ�Ȇ��}�����w���f���҇���������a�I������ҎģС�����ó̶Ȳ��ߵĆ��}��

2.1.2 �̘Iģʽ

�D 3D��ӡ�lչʷ

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� iFind�a�I�����

�����K������һ�Ҍ�ע�ڹ��I�������������죨3D ��ӡ���ĸ��¼��g��I����͑��ṩ�������������c�����켼�gȫ��Q�������I�պ��w����3D��ӡ�O����аl�����a������ 3D ��ӡ���ƻ��aƷ���ա����� 3D ��ӡԭ���ϵ��аl�����a������ 3D ��ӡ�Y�������OӋ�_�l����ˇ���g���գ������� 3D ��ӡ���ƻ�����ܛ�����_�l�ȣ����������^�������Ľ��� 3D ��ӡ�a�I���B朣����w�����ڇ�����������������I��̎���I�ȵ�λ�������I�I�ճɱ������������w�ИI�ɱ��������н��b���x��

�D �K�������I�I�ճɱ�����

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �K����2021�����Ȉ��

���]����˾2020���11�����������Թ�Ʊ�Ĺɷ�֧���M�Ì��¹����M�ô���������^����ͬ�����L8,703.74�fԪ������554.77%���K���ص��аl�M��ռ���I�I�ճɱ��ı��������^�ࡣ

�� �K����(688333.SH)����ɱ���������λ���fԪ��

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �|��ؔ���W

�� ���弤��(002008.SZ)����ɱ���������λ���|Ԫ��

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �|��ؔ���W

�� ����_(300227.SZ)����ɱ���������λ���|Ԫ��

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �|��ؔ���W

2.2 ���g�lչ

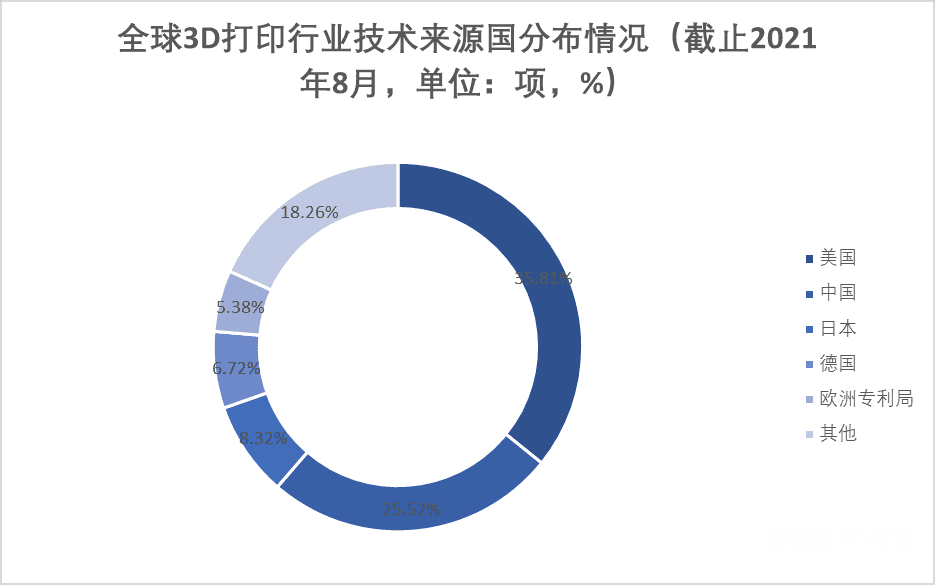

�D ȫ��3D��ӡ�ИI���g��Դ���ֲ���r����ֹ2021��8�£���λ��헣�%��

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �ǻ�ѿ ǰհ�a�I�о�Ժ

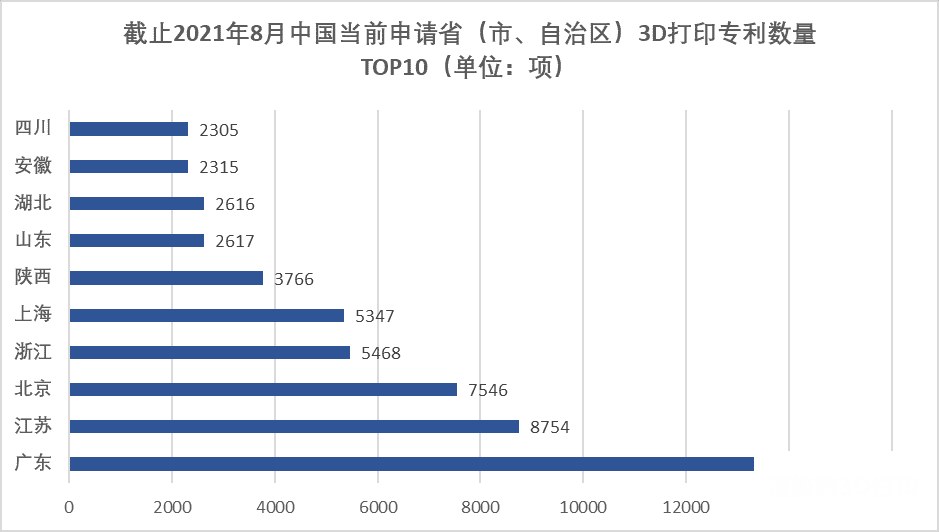

�D ��ֹ2021��8����Ո3D��ӡ��������TOP10����λ��헣�

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� �ǻ�ѿ ǰհ�a�I�о�Ժ

�ձ�������������������Ӣ�����n��ռ3D��ӡ���{���g�͙C���˹��̌W�I����ȫ��������Ո�������ķ�֮������࣬�����ձ��ڙC���˄����I��̎���I�ȵ�λ�������tռ���˴ֵļ{���g������Ո�Լ��ܴ�һ���ֵ�3D��ӡ������Ո��

�������������b���c���g���Ї��M�м��g���i�����ֺ�������������Ʒ�ƴ���һ������ه�ԡ������������ٷ�ĩ���ϣ�Ŀǰ���ò��ϻ������F���a������ȱ���������칤ˇ�m������C���Լ��㲿�����ÿ��ˣ������Ҫ����ԇ��۷e�����������M�����ƏV���������͡���Ʒ�|��ĩ���������ߜض��ߜغϽ��ĩ���p�|�ߏ��X�Ͻ��V�Ͻ��߀��ه�M�ڣ�����ijЩ���M���χ��⌦�҇��M�м��g���i�����\�ȡ���ˣ��������¡������аl���f���������켼�g�lչ�ĺ��ġ�

���w�χ����ь��F�b�����C������a�����c����ͬ����b�䌦�ȣ����γߴ硢���ȵȃ��ڇ����b�䣬�������w������߀�в��㣬���Iܛ���������������R�Ⱥ��������Ȍ��F���a���������c����һ��������߀���ڲ�࣬��Ҫ�M���L�r�g���ˡ����������������δ��ȫ���F���a�������

2.3 �����ͱO��

�D 3D��ӡ�ИI����

�Y�ρ�Դ���Y�a��Ϣ�W ǧ�HͶ�� ǰհ�a�I�о�Ժ

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����