2022ųąć°3D┤“ėĪąąśI╩ął÷─ĻČ╚╝░═Č┘Y蹊┐ł¾Ėµ(2)

ĢrķgŻ║2021-11-10 08:45 üĒį┤Ż║╬┤ų¬ ū„š▀Ż║admin ķåūxŻ║┤╬

╚²Īó3D┤“ėĪąąśI░lš╣¼FĀŅ

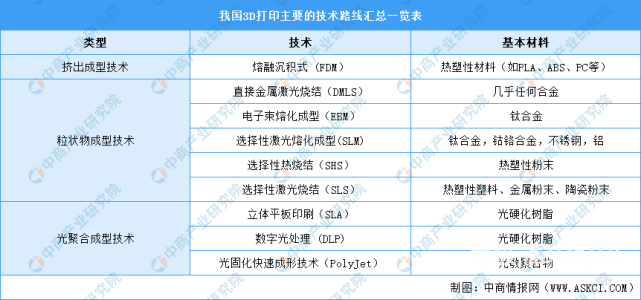

1Īó3D┤“ėĪ╚²┤¾╝╝ąg

│╔╩ņĄ─░lš╣Ż¼«öŪ░Ą─╣żśIĮńų„┴„╩╣ė├Ą─3D╝╝ągŻ¼┐╔ęįĘų×ķ╚²┤¾ŅÉŻ¼╝┤│╔ą═╝╝ągĪóŅw┴Ż┤“ėĪ│╔ą═╝╝ąg║═╣Ō│╔ą═│╔ą═╝╝ągĪŻŅw┴Ż│╔ą═│╔ą═╝╝ąg░³└©ų▒ĮėĮī┘╝ż╣Ō╩°Ż©EBMLSŻ®ĪóļŖūė╩°╚█╗»│╔ą═Ż©EBMŻ®ĪóųŪ─▄╣Ō╚█╗»│╔ą═Ż©SLMŻ®ĪóųŪ─▄¤ß│╔ą═Ż©SHSŻ®ĪóĖ▀Š½Č╚╝ż╣ŌŻ©SLSŻ®Ą╚╝╝ągŻ╗│╔ą═╝╝ągĄ─╠Ä└Ē╝╝ąg×ķ┴ó¾wėĪ╦óŻ©SLAŻ®ĪóöĄūų╣Ō╣╠╗»│╔ą═Ż©DLPŻ®Īó╣Ō╣╠╗»┐ņ╦┘│╔ą═╝╝ągŻ©PolyJetŻ®Ą╚ĪŻŠ▀¾w╚ńŽ┬łD╦∙╩ŠŻ║

┘Y┴ŽüĒį┤Ż║ųą╔╠«aśI蹊┐į║š¹└Ē

2Īó3D┤“ėĪ╩ął÷ęÄ─Żė╔ė┌3D┤“ėĪ╝╝ągŠ▀ėąĮĄĄ═╝╝ągĪó╠ßĖ▀╔·«aą¦┬╩Īóā×╗»┘|┴┐Ą╚ā×ä▌Ż¼ųąć°ųŲįņŲ¾śIĘeśOę²▀M3D┤“ėĪŻ¼╠µ┤·╗“╠µ┤·ĪŻĖ─▀MįŁėąĄ─╔·«aĘĮ╩Į╠ßĖ▀┴╦Ų¾śI╔·«aĄ─ĮĄĄ═╦«ŲĮĪŻ

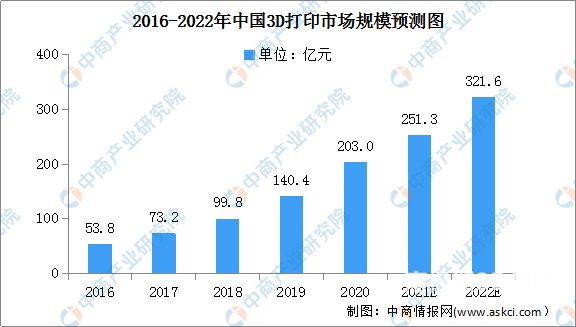

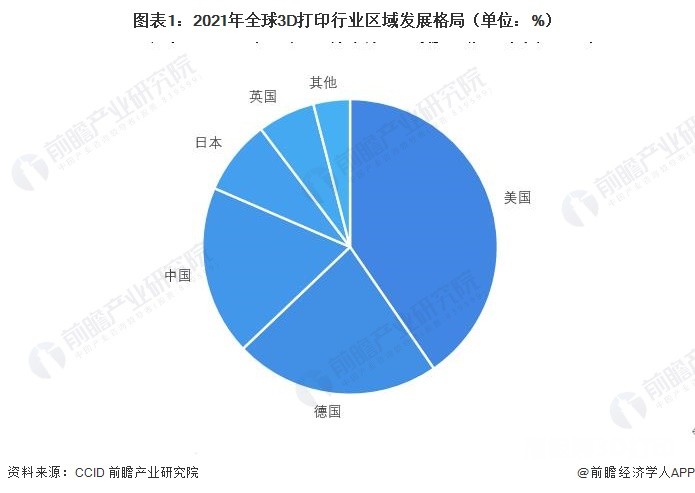

ųąć°3D╩ął÷ęÄ─ŻÅ─2011─ĻĄ─53.8─Ļ─╝╝»ĄĮ2063─ĻĄ─203ā|├└į¬Ż¼─ĻŠ∙Å═║ŽŲõ└¹▀_┤“ėĪ│÷339.37%ĪŻ╬┤üĒį┌š■▓▀Ą╚ę“╦ž“īäėŽ┬Ż¼2022─Ļ╩ął÷ęÄ─Żīóį÷ķLĄĮ321.6ā|į¬ĪŻ

łDŲ¼

öĄō■üĒį┤Ż║ųą╔╠«aśI蹊┐į║š¹└Ē

3Īó3D┤“ėĪæ¬ė├ŅIė“

Å─20╩└╝o80ÜqŲŻ¼3D┤“ėĪ╝╝ągŠ═╩└ĮńĄ─ÅVĘ║ĻPūóŻ¼ķ_╩╝▀M╚ļ╚╦éāĄ─ęĢę░║═╔·╗ŅĪŻ╚ńĮ±Ż¼3D┤“ėĪ╝╝ągęčĮøį┌ųŲįņĪóßt»¤ĪóīWągĪó║Į┐š║Į╠ņ║═Ą╚ČÓéĆŅIė“½@Ą├┴╦┴╝║├Ą─▄Ŗ╩┬░lš╣║═æ¬ė├ĪŻė╚Ųõ╩Ūį┌ßt»¤ŅIė“Ż¼3D┤“ėĪ╝╝ągĄ─▀\ė├┼cųØu│╔╩ņĄ─║¾Ų┌ßt»¤ĘĮ╩ĮŻ¼▐D×ķę└┐┐┐Ų╝╝╩ųČ╬üĒīŹ╩®║Ž│╔łDŻ¼į÷╝ė┴╦Ė³Ė▀ļyČ╚Ą─╩ųągĪŻ

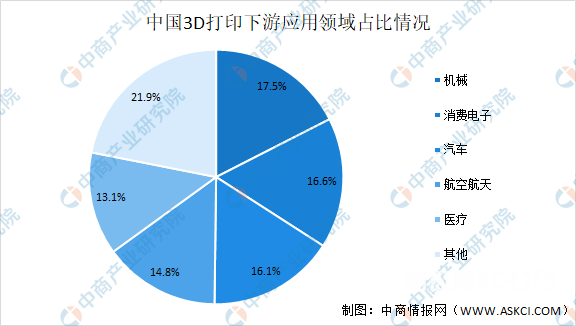

─┐Ū░Ż¼3DęčĮø▀M╚ļ┴╦┐ņ╦┘│╔ą═Ą─Ģr┤·Ż¼æ¬ė├ŅIė“ųąÖCąĄąąśIŽ¹┘MśOŽ▐Ż¼▀_17.5%ĪŻŲõ┤╬×ķ16.6%ĪóŲ¹▄毩16.1%Ż®Īó║Į┐š║Į╠ņŻ©14.8%Ż®╝░ßt»¤Ż© 13.1%Ż®ĪŻļSų°Ž¹┘MļŖūė║═Ų¹▄ć╣żśIĄ─┐ņ╦┘░lš╣Ż¼╬┤üĒ3D┤“ėĪį┌▀@ā╔éĆŅIė“ųąĄ─æ¬ė├ŅIė“īó▀Mę╗▓ĮöU┤¾ĪŻ

öĄō■üĒį┤Ż║ųą╔╠«aśI蹊┐į║š¹└Ē

4Ż¼3D┤“ėĪĖéĀÄĖ±Šų«öŪ░ųąć°╩ął÷Ą─ų„┴„įOéõŲĘ┼Ų░³└©┬ō╠®ĪóEOSĪó╚A╩’ĪóŃK┴”╠žĪó3DSystemsĪóGEĪóStratasysĪó╗▌ŲšĄ╚ĪŻöĄō■’@╩ŠŻ¼┬ō╠®į┌3D┤“ėĪąąśIųą╩ął÷ūŅ┤¾▀_16.4%Ż¼Ųõ┤╬×ķStratasys║═EOSŻ¼Ęųķ_14.8%║═13.1%ĪŻ

öĄō■üĒį┤Ż║3D┐ŲīW╣╚Īóųą╔╠«aśI蹊┐į║š¹└Ē

╦─Īó3D┤“ėĪąąśIųž³cŲ¾śI1Īó┬ō┐Ų┬ō╠®┐Ų╝╝

╔Ž║Ż┬ō╠®┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š│╔┴óė┌2000─ĻŻ¼╩Ūć°ā╚▌^įńÅ─╩┬3D╝╝ągæ¬ė├Ą─Ų¾śIŻ¼×ķ┐═æ¶╠ß╣®┴╦īŻśIĄ─3D┤“ėĪ╝╝ągŠC║ŽĘĮ░Ė║═ĮŌøQĘĮ░ĖĄ─įńŲ┌╩█║¾Ę■äšĪŻ┬ō╠®┬ō╠®┐Ų╝╝─┐Ū░ōĒėąć°ā╚┴ó¾w╣Ō╣╠3D┤“ėĪ╝╝ągŻ¼ć°ā╚ąąśIĄ─╣żśI╩ął÷š╝ėą┬╩▀_ĄĮ60%Ż¼į┌ć°ā╚3DŅIė“│¼▀^┤“ėĪ╝╝ągŠ▀ėąÅVĘ║Ą─ė░ĒæŅIė“ąąśI┴”║═ŲĘ┼ŲŲĘ┼ŲĪŻ

─┐Ū░Ż¼┬ō╠®┬ō╠®┐Ų╝╝Ą─«aŲĘęč▒╗ÅVĘ║╔Ņ╚ļĄ╚ČÓéĆæ¬ė├╝░ąąśIŻ¼¤oĘ©▀Mąą╣żśIųŲįņ║═╔·«aŅIė“ĪŻĮ©┴ó┴╦▒ķ▓╝╚½Ū“Ą─õN╩█ŠWĮjŻ¼ęčį┌├└ć°ĪóĄ┬ć°ĪóČĒ┴_╦╣ĪóĘ©ć°ĪóįĮ─ŽĄ╚ć°╝ę┼cĄžģ^įO┴ó║Ż═ŌĘų╣½╦Š┼cĘųų¦ÖCśŗĪŻ

2ĪóŃK┴”╠ž

╬„░▓ŃK┴”╠žį÷▓─╝╝ąg╣╔Ę▌ėąŽ▐╣½╦Šė┌2011─Ļ07į┬06╚š│╔┴óŻ¼╩Ūę╗╝ęīŻūóė┌╣żśI╝ēĮī┘į÷▓─ųŲįņŻ©3D┤“ėĪŻ®Ą─ą┬╝╝ągŲ¾śIŻ¼×ķ┐═æ¶╠ß╣®Įī┘į÷▓─ųŲįņ┼cį┘ųŲįņ╝╝ągŽĄ┴ąĮŌøQĘĮ░ĖŻ¼śIäšĮī┘3D┤“ėĪįOéõĄ─蹊┐╝░╔·«aĪóĮī┘3D┤“ėĪČ©ųŲ╗»«aŲĘĪóĮī┘3D┤“ėĪįŁ▓─┴ŽĄ─蹊┐╝░╔·«aĪóĮī┘3D┤“ėĪ╣ż╦ćįOėŗķ_░l╝░ŽÓĻP╝╝ągĘ■䚯©║¼Įī┘3D┤“ėĪČ©ųŲ╗»╣ż│╠▄ø╝■Ż®Ą─ļŖūėĄ╚Ż®Ż¼śŗĮ©┴╦═Ļš¹Ą─Įī┘3D┤“ėĪ«aśI╔·æBµ£Ż¼«aŲĘ╝░Ę■äšÅVĘ║Ė▓╔w║Į┐š║Į╠ņĪó╣żśIÖCąĄäė┴”äė┴”Īó┐Ųčąį║╦∙Īóßt»¤čąŠ┐ĪóŲ¹▄ćųŲįņĪó┤¼▓░ųŲįņ╝░╣żśIĄ╚ĪŻ

3ĪóŽ╚┼R╚²ŠS

║╝ų▌Ž╚┼R╚²ŠS┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š│╔┴óė┌2004─ĻŻ¼╩Ūę╗╝ę╠ß╣®╚²ŠSöĄūų╗»ŠC║ŽĮŌøQĘĮ░ĖĄ─īŻśI┐Ų╝╝Ų¾śI╝╝ągĪŻĮ©įO3DöĄūų╗»┼c3D╝╝ąg╔·æBŽĄĮyŻ¼śIäšŅIė“║Ł╔w3DÆ▀├ĶĪó3D┤“ėĪĪó3D▓─┴ŽĪó3DįOėŗ┼cųŲįņĘ■äšĪó3DŠWĮjįŲŲĮ┼_ĪŻ░³└©╚²ŠSęĢėXÖz£yŽĄĮyŻ¼3DÆ▀├ĶāxĪó3D┤“ėĪÖCĄ╚į÷▓─ųŲįņ«aŲĘŻ¼ÅVĘ║Ą─Ė▀Č╦ųŲįņĪóĀIBßt»¤ĪóČ©ųŲŽ¹┘MĪóåó├╔Į╠ė²Ą╚ŅIė“ĪŻ

4ĪóśO╣ŌĀ¢╬ų

╔Ņ█┌╩ąśO╣Ō┐Ų╝╝╣╔Ę▌ėąŽ▐╣½╦Š│╔┴óė┌2009─ĻŻ¼╩Ūųąć°┬ÜśI┬ÜśI3DĮøĀI╝░ųŲįņ╔╠Ż¼īŻūóė┌D┤“ėĪ╝╝ągķ_░l╝░ŠC║Žæ¬ė├Ż¼ōĒėąąąśIś╦£╩Ą─╣▄└Ē¾wŽĄĪŻ 3DÆ▀├ĶāxĪó3D┤“ėĪ║─▓─Īó3DĮ╠ė²šn│╠Ę■äšĪó3DöĄō■ŠWĮjŲĮ┼_Īó3D┤“ėĪŠC║ŽĘ■äšĮŌøQĘĮ░ĖĄ╚ĪŻ─┐Ū░Ż¼śO╣ŌĀ¢╬ųęčīó╚²ŠSöĄūų╗»┼c3D┤“ėĪ╝╝ąg▀Mąą╚┌║Žäōą┬Ż¼×ķ╣żśIųŲįņĪóĮ╠īWĪó╔·╬’ßt»¤Ą╚ŅIė“╠ß╣®čbéõ╝░Ę■䚊C║ŽĮŌøQĘĮ░ĖĪŻ

5Īó╚A╩’Ė▀┐Ų

╚A╩’Ė▀┐Ų│╔┴óė┌2009─ĻŻ¼╩Ū╣żśI╝ē3D┤“ėĪŅI║ĮŲ¾śIŻ¼═¼Ģrę▓╩Ū╣żą┼▓┐┘Yų·Ą─3D┤“ėĪųŪ─▄ųŲįņ╩ŠĘČĮYśŗĒŚ─┐Ų¾śIŻ¼ōĒėąĖ▀Ęųūė║Ž│╔į÷ķLć°╝ę╣ż│╠īŹ“×╩ęĪóć°ļHĻPūóĄ─▓─┴ŽųŲįņ¾wŽĄ║═╚½Ū“Ę■äšõN╩█ŠWĮjŻ¼ęčų▓Į╚²éĆĮ©įO═Ļ│╔╝»3DįOéõ╠Į╦„ųŲįņĪó3D▓─┴Ž┤“ėĪ╔·«aęį╝░┐═æ¶Ę■äšų¦│ų┤“ėĪĄ─╚½«aśIµ£Č©ą═ĪŻ╝»¾wūįų„蹊┐Ą─3D┤“ėĪįOéõ░³║¼ŽĄ┴ą─Żą═Ż¼╚½├µĖ▓╔w190 Īµ~280ĪµĘČć·ā╚Ż¼╦∙ėąįOéõĄ─║╦ą─╚½▓┐▓╔ė├ÅVĘ║Ą─ŲĘ┼ŲŻ¼ūįų„īŻėąĄ─3D┤“ėĪįOéõģóöĄŻ¼ė├æ¶┐╔ūįų„š{╣ØįOéõģóöĄŻ¼ÅVĘ║╔Ņ╚ļĄ─Ų¹▄ćĪó║Į┐šĪó║Į╠ņĪóĖ▀ąŻĪóßt»¤ĪóĪó╩ų░ÕĄ╚ąąśIĪŻ

╬ÕĪó3D┤“ėĪąąśI░lš╣ęÄĘČ

1Īóš■▓▀└¹║├3D┤“ėĪąąśI░lš╣

2021─Ļ6į┬Ż¼ĪČ2021─ĻČ╚Ī░┼▄š▀Ī▒ųž³cīŹ╩®Ų¾śIųž³cŅIė“┤“ėĪąąśIīó2021─ĻČ╚īŹ╩®Ų¾śIĪ░┼▄ś╦£╩ŅIĪ▒21─ĻČ╚īŹ╩®Ų¾śIĪĘĪŻš▀Ī▒ųž³cŅIė“ĪŻ┤╦═ŌŻ¼ĪČį÷▓─ŅIųŲįņś╦£╩ąąäėėŗäØĪĘŻ¼╠ß│÷ĄĮ2022─ĻŻ¼ę²░lć°ŪķĪóī”ĮėĄ─į÷▓─ųŲįņą┬ą═ś╦£╩╗∙▒ŠĮ©┴óĪŻĪČąąäėėŗäØĪĘī”3D┤“ėĪ«aśI▀MąąųĖī¦Ż¼▌ö╦═3D┤“ėĪ«aśI─ĻŠ∙į┌25%ęį╔ŽĪŻęį╔Ž╩▄š■▓▀└¹║├Ż¼3D┤“ėĪąąśI┐╔Ų┌ĪŻ

2Īó«aśIµ£Ęų╣ż┤┘▀M3D┤“ėĪąąśIČÓį¬░lš╣

ė╔ė┌«aśI░lš╣═ŲÅV╝╝ąg═ŲÅV║═╩ął÷ęÄ─ŻĄ─Ž▐ųŲŻ¼─┐Ū░Ż¼ų„ꬥ─3D┤“ėĪŲ¾śIę╗░Ńęį▓─┴Ž╣®æ¬Ż¼įOéõ║═┤“ėĪĘ■䚥─ŠC║Žą╬╩Į┤µį┌ĪŻ╔Ņ╚ļ蹊┐Ż¼īŻśI╣®æ¬╔╠║═╔╠śIŲ¾śIĢ■│÷¼FŻ¼«aŲĘįOėŗĘ■äšĢ■¬Ü┴ó╗“Ž“īŻśIŽ¹┘MŲ¾śI│÷¼FĪŻ═¼ĢrŻ¼ųąć°│÷¼F×ķ3D«aśI╠ß╣®ų¦│ųĘ■äš┤“ėĪ░lš╣Öz£yĪóĮ╚┌ĪóļŖūė╔╠äšĪóų¬ūR«aÖÓ▒ŻūoĄ╚Ę■äšŲĮ┼_ĪŻ┤╦═ŌŻ¼×ķ┴╦Ųµ█E«aŲĘķ_░lĪóĖ─▀M«aŲĘąį─▄Īó╠ßĖ▀ė├æ¶ąĶŪ¾Ēææ¬╦┘Č╚Ż¼Ų¹▄ćĪóļŖūėĪó║Į╠ņĪóßt»¤ĪóųŲą¼Ą╚ąąśIĘeśO╠Į╦„3D┤“ėĪ╝╝ągį┌╣żśI╔·«aųąĄ─æ¬ė├Ż¼┤¾┴┐│╠Č╚╔Ž┤┘▀M3D┤“ėĪąąśIĄ─ČÓį¬░lš╣ĪŻ

3Īó3D┤“ėĪ▓─┴ŽĘNŅÉöU┤¾3D┤“ėĪæ¬ė├ĘČć·

3D┤“ėĪ▓─┴ŽĘNŅÉĘ▒ČÓŻ¼3D┤“ėĪ▓─┴Žæ¬ė├ĘČć·öU┤¾ĪŻ3D┤“ėĪ▓─┴Ž░³└©Įī┘▓─┴ŽĪóĖ▀Ęųūė▓─┴Ž║═╠š┤╔▓─┴ŽĄ─╩╣ė├Ż¼╦▄┴Ž▓─┴Ž╚į╩Ū╩╣ė├ūŅČÓĄ─Ż¼Ą½ų„ę¬Įī┘▓─┴ŽĄ─į÷╝ėŻ¼Ųõ░l╔õ┬╩╠ßĖ▀┴╦36Įī┘Ą─ÅVĘ║╩╣ė├┴╦╣żśI╝ē3D┤“ėĪõN╩█Ą─į÷ķLŻ¼ė╔3D┤“ėĪŽ¹┘M╝ē╩ął÷Ž“Ė▀Č╦ųŲįņ╩ął÷═žš╣Ż¼3D┤“ėĪŅIė“Ą─æ¬ė├īó▓╗öÓöU┤¾ĪŻ

4ĪóéĆąį╗»ąĶŪ¾═Ųäė3D┤“ėĪ╩ął÷į÷ķL

ļSų°ĮøØ·░lš╣║═╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼įĮüĒįĮŽ▓ÜgéĆąį╗»Ą─ąĶŪ¾Ż¼3D┤“ėĪīó┼cÖCŲ„╚╦Īó╚╦╣żųŪ─▄Ą╚╝╝ągę╗ŲŻ¼╠ßĖ▀ųŲįņśI╔·«aŠĆĄ─ęÄ─Ż╗»Ż¼ęįĖ³╔·«aČ©ųŲ╔·«a«aŲĘĪŻ═¼ĢrŻ¼╩╣╬┤üĒŻ¼ļSų°3D┤“ėĪ┤“ėĪÖCĪó▓─┴Ž║═║¾╠Ä└Ē╝╝ągĄ─░lš╣Ż¼īó═Ųäė3D┤“ėĪąąśI╩ął÷ęÄ─ŻĄ─▓╗öÓöU┤¾ĪŻ

╬ÕĪó3D┤“ėĪąąśI░lš╣ęÄĘČ

1Īóš■▓▀└¹║├3D┤“ėĪąąśI░lš╣

2021─Ļ6į┬Ż¼ĪČ2021─ĻČ╚Ī░┼▄š▀Ī▒ųž³cīŹ╩®Ų¾śIųž³cŅIė“┤“ėĪąąśIīó2021─ĻČ╚īŹ╩®Ų¾śIĪ░┼▄ś╦£╩ŅIĪ▒21─ĻČ╚īŹ╩®Ų¾śIĪĘĪŻš▀Ī▒ųž³cŅIė“ĪŻ┤╦═ŌŻ¼ĪČį÷▓─ŅIųŲįņś╦£╩ąąäėėŗäØĪĘŻ¼╠ß│÷ĄĮ2022─ĻŻ¼ę²░lć°ŪķĪóī”ĮėĄ─į÷▓─ųŲįņą┬ą═ś╦£╩╗∙▒ŠĮ©┴óĪŻĪČąąäėėŗäØĪĘī”3D┤“ėĪ«aśI▀MąąųĖī¦Ż¼▌ö╦═3D┤“ėĪ«aśI─ĻŠ∙į┌25%ęį╔ŽĪŻęį╔Ž╩▄š■▓▀└¹║├Ż¼3D┤“ėĪąąśI┐╔Ų┌ĪŻ

2Īó«aśIµ£Ęų╣ż┤┘▀M3D┤“ėĪąąśIČÓį¬░lš╣

ė╔ė┌«aśI░lš╣═ŲÅV╝╝ąg═ŲÅV║═╩ął÷ęÄ─ŻĄ─Ž▐ųŲŻ¼─┐Ū░Ż¼ų„ꬥ─3D┤“ėĪŲ¾śIę╗░Ńęį▓─┴Ž╣®æ¬Ż¼įOéõ║═┤“ėĪĘ■䚥─ŠC║Žą╬╩Į┤µį┌ĪŻ╔Ņ╚ļ蹊┐Ż¼īŻśI╣®æ¬╔╠║═╔╠śIŲ¾śIĢ■│÷¼FŻ¼«aŲĘįOėŗĘ■äšĢ■¬Ü┴ó╗“Ž“īŻśIŽ¹┘MŲ¾śI│÷¼FĪŻ═¼ĢrŻ¼ųąć°│÷¼F×ķ3D«aśI╠ß╣®ų¦│ųĘ■äš┤“ėĪ░lš╣Öz£yĪóĮ╚┌ĪóļŖūė╔╠äšĪóų¬ūR«aÖÓ▒ŻūoĄ╚Ę■äšŲĮ┼_ĪŻ┤╦═ŌŻ¼×ķ┴╦Ųµ█E«aŲĘķ_░lĪóĖ─▀M«aŲĘąį─▄Īó╠ßĖ▀ė├æ¶ąĶŪ¾Ēææ¬╦┘Č╚Ż¼Ų¹▄ćĪóļŖūėĪó║Į╠ņĪóßt»¤ĪóųŲą¼Ą╚ąąśIĘeśO╠Į╦„3D┤“ėĪ╝╝ągį┌╣żśI╔·«aųąĄ─æ¬ė├Ż¼┤¾┴┐│╠Č╚╔Ž┤┘▀M3D┤“ėĪąąśIĄ─ČÓį¬░lš╣ĪŻ

3Īó3D┤“ėĪ▓─┴ŽĘNŅÉöU┤¾3D┤“ėĪæ¬ė├ĘČć·

3D┤“ėĪ▓─┴ŽĘNŅÉĘ▒ČÓŻ¼3D┤“ėĪ▓─┴Žæ¬ė├ĘČć·öU┤¾ĪŻ3D┤“ėĪ▓─┴Ž░³└©Įī┘▓─┴ŽĪóĖ▀Ęųūė▓─┴Ž║═╠š┤╔▓─┴ŽĄ─╩╣ė├Ż¼╦▄┴Ž▓─┴Ž╚į╩Ū╩╣ė├ūŅČÓĄ─Ż¼Ą½ų„ę¬Įī┘▓─┴ŽĄ─į÷╝ėŻ¼Ųõ░l╔õ┬╩╠ßĖ▀┴╦36Įī┘Ą─ÅVĘ║╩╣ė├┴╦╣żśI╝ē3D┤“ėĪõN╩█Ą─į÷ķLŻ¼ė╔3D┤“ėĪŽ¹┘M╝ē╩ął÷Ž“Ė▀Č╦ųŲįņ╩ął÷═žš╣Ż¼3D┤“ėĪŅIė“Ą─æ¬ė├īó▓╗öÓöU┤¾ĪŻ

4ĪóéĆąį╗»ąĶŪ¾═Ųäė3D┤“ėĪ╩ął÷į÷ķL

ļSų°ĮøØ·░lš╣║═╔·╗Ņ╦«ŲĮĄ─╠ßĖ▀Ż¼įĮüĒįĮŽ▓ÜgéĆąį╗»Ą─ąĶŪ¾Ż¼3D┤“ėĪīó┼cÖCŲ„╚╦Īó╚╦╣żųŪ─▄Ą╚╝╝ągę╗ŲŻ¼╠ßĖ▀ųŲįņśI╔·«aŠĆĄ─ęÄ─Ż╗»Ż¼ęįĖ³╔·«aČ©ųŲ╔·«a«aŲĘĪŻ═¼ĢrŻ¼╩╣╬┤üĒŻ¼ļSų°3D┤“ėĪ┤“ėĪÖCĪó▓─┴Ž║═║¾╠Ä└Ē╝╝ągĄ─░lš╣Ż¼īó═Ųäė3D┤“ėĪąąśI╩ął÷ęÄ─ŻĄ─▓╗öÓöU┤¾ĪŻ

(ž¤╚╬ŠÄ▌ŗŻ║admin)

╔Žę╗Ų¬Ż║2020─Ļųąć°3D┤“ėĪąąśI╣®ąĶĘų╬÷Ż║╩ął÷ęÄ─Żų─Ļį÷╝ė

Ž┬ę╗Ų¬Ż║▓─┴Ž©CĮYśŗ©Cąį─▄ę╗¾w╗»╝ż╣ŌĮī┘į÷▓─ųŲįņ

Ž┬ę╗Ų¬Ż║▓─┴Ž©CĮYśŗ©Cąį─▄ę╗¾w╗»╝ż╣ŌĮī┘į÷▓─ųŲįņ

ŽÓĻPā╚╚▌

ūŅą┬ł¾ĖµŻ║╚½Ū“3D┤“ėĪßt»¤

ūŅą┬ł¾ĖµŻ║╚½Ū“3D┤“ėĪßt»¤ š│ĮYä®ćŖ╔õ3D┤“ėĪÅS╔╠ĘÕ╚A

š│ĮYä®ćŖ╔õ3D┤“ėĪÅS╔╠ĘÕ╚A ę╗╬─┐┤Č«ßt»¤3D┤“ėĪĘųŅÉŻ©

ę╗╬─┐┤Č«ßt»¤3D┤“ėĪĘųŅÉŻ© ĮŁ╠K═■└Ł└’Į±─ĻQ1ĀI╩šŲŲ1

ĮŁ╠K═■└Ł└’Į±─ĻQ1ĀI╩šŲŲ1 VoxelMattersūŅą┬ł¾ĖµŻ║Į

VoxelMattersūŅą┬ł¾ĖµŻ║Į AM Researchł¾ĖµŻ║3D┤“ėĪ

AM Researchł¾ĖµŻ║3D┤“ėĪ

- ĪżūŅą┬ł¾ĖµŻ║╚½Ū“3D┤“ėĪßt»¤╩ął÷čĖ├═░lš╣

- Īżš│ĮYä®ćŖ╔õ3D┤“ėĪÅS╔╠ĘÕ╚Aū┐┴ó2024─ĻĀI

- Īżę╗╬─┐┤Č«ßt»¤3D┤“ėĪĘųŅÉŻ©ĖĮć°«a3D┤“ėĪ

- ĪżĮŁ╠K═■└Ł└’Į±─ĻQ1ĀI╩šŲŲ1ā|į¬Ż¼═¼▒╚į÷

- ĪżVoxelMattersūŅą┬ł¾ĖµŻ║Įī┘į÷▓─ųŲįņ╩ą

- ĪżAM Researchł¾ĖµŻ║3D┤“ėĪ╩ął÷ęÄ─ŻĄĮ 20

- Īż╚½Ū“3D┤“ėĪąąśI┐é╩š╚ļ═╗ŲŲ1500ā|į¬Ż¼ĪČ

- Īżć°ā╚Įī┘3D┤“ėĪĘ█▓─ąĶŪ¾┤¾į÷Ż¼ą┼×ķą┬▓─

ūŅą┬ā╚╚▌

- ĪżūŅą┬ł¾ĖµŻ║╚½Ū“3D┤“ėĪßt»¤╩ął÷čĖ├═░lš╣

- Īżš│ĮYä®ćŖ╔õ3D┤“ėĪÅS╔╠ĘÕ╚Aū┐┴ó2024─ĻĀI

- Īżę╗╬─┐┤Č«ßt»¤3D┤“ėĪĘųŅÉŻ©ĖĮć°«a3D┤“ėĪ

- ĪżĮŁ╠K═■└Ł└’Į±─ĻQ1ĀI╩šŲŲ1ā|į¬Ż¼═¼▒╚į÷

- ĪżVoxelMattersūŅą┬ł¾ĖµŻ║Įī┘į÷▓─ųŲįņ╩ą

- ĪżAM Researchł¾ĖµŻ║3D┤“ėĪ╩ął÷ęÄ─ŻĄĮ 20

- Īż╚½Ū“3D┤“ėĪąąśI┐é╩š╚ļ═╗ŲŲ1500ā|į¬Ż¼ĪČ

- Īżć°ā╚Įī┘3D┤“ėĪĘ█▓─ąĶŪ¾┤¾į÷Ż¼ą┼×ķą┬▓─

- Īżį÷▓─ųŲįņ▄ø╝■╩ął÷2025Ż║Ęų╬÷ĪóöĄō■║═ŅA

- Īż2024─ĻQ4 Xometry3D┤“ėĪ╩ął÷╩š╚ļį÷ķLŻ¼

═Ų╦]ā╚╚▌

ųą─Ž┤¾īWį┌į÷▓─ųŲ

ųą─Ž┤¾īWį┌į÷▓─ųŲ ├└ć°æ¬ė├┐ŲīW╝╝ąg

├└ć°æ¬ė├┐ŲīW╝╝ąg 2023─Ļ├└ć°3D┤“ėĪ

2023─Ļ├└ć°3D┤“ėĪ £\šä3D┤“ėĪ╝╝ągĄ─

£\šä3D┤“ėĪ╝╝ągĄ─ ō■SmarTechįu╣└Ż¼

ō■SmarTechįu╣└Ż¼¤ß³cā╚╚▌

- ĪżAMRł¾Ėµ2024─Ļ├└ć°ć°Ę└▓┐3D┤“ėĪų▒Įėų¦

- ĪżČ■Ų▀└╦Ų²ł╩µ╝ū┤“ę╗ūŅ╝č£╩┤_╔·ążŻ¼į~šZ

- Īż░ļę╣╚²Ė³║Ž╬Õ┤a┤“ę╗š²┤_╔·ążŻ¼│╔šZĮŌßī

- Īż┤║╗©Ū’į┬┤“ę╗š²┤_╔·ążŻ¼│╔šZĮŌßī┬õīŹ

- Īż3D┤“ėĪĄ─╬┤üĒŻ║2022─Ļ░lš╣┌ģä▌

- ĪżČ©Ž“─▄│┴Ęe(DED)į÷▓─ųŲįņ:╬’└Ē╠žąįĪó╚▒

- Īż2023─Ļųąć°3D┤“ėĪąąśI░lš╣¼FĀŅ╝░░lš╣Ū░

- ĪżŲš═©╚╦╚ń║╬└¹ė├3D┤“ėĪ┘ŹÕXŻ┐

- ĪżłDĮŌųąć°3D┤“ėĪ░lš╣¼FĀŅ╝░┌ģä▌

- Īż×ķ║╬LCD 3D┤“ėĪ╝╝ąg▀\ė├įĮüĒįĮÅVĘ║Ż┐