2021�깤�I3D��ӡ�C�ij�؛�����L39%��2022���������L 23%

����CONTEXT�Ĕ����yӋ, 2021 ���°���� 3D ��ӡ�C��؛���ܵ���������ƣ����S��ӆ�εļ��٣��Ј��F���������F�������L��

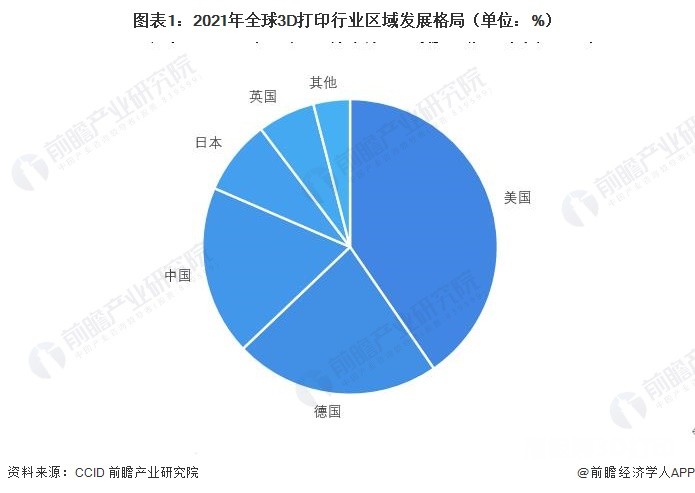

3D��ӡȫ���Ј��I����-�O��-2021��ǰ������

3D��ӡȫ���Ј��I����-�O��-2021��ǰ������

���ֻ�������ٰlչ

2021�꣬�Ї���3D��ӡ�Ј��ʬF��������Ͱlչڅ�ݣ��a�I�������̘Iģʽӿ�F������3D��ӡ�_ʼ������Ҫ��ɫ���Ї���3D��ӡ�Ј�߀���F��һ���������L�ڰlչ���c�������c�˲Ž��O��

![]() ���ٰlչ�Ĺ��I��3D��ӡ

���ٰlչ�Ĺ��I��3D��ӡ

����CONTEXT��2021 ��ǰ�������ȣ����I3D ��ӡ�C�ij�؛�����L��39%�����Ա�����֮ǰ��ˮƽ��2019 ���һ�������������ȣ��½��� -6%��ijЩ 3D ��ӡ���g���Ԍ��F�е��������a���Ķ��s�̹���朣��p��Ŀǰ��ȫ���Ȍ���������ه��Ȼ�������� 3D ��ӡ�C���������нM��������ͨ�^�@�N��ʽ���죬����ԓ�ИI�� 2021 ����������ܵ������������������_��

l���I�c�OӋ��

���ܵ� 2020 ��ȫ����I�Y��֧���p�ٵć���Ӱ푺��I���OӋ��3D��ӡ�C���ۃr 2 �f��Ԫ���ϣ��ij�؛���� 2021 �ꏊ�ŷ�����������ˣ���3D��ӡ�C���N�۔�����������¹�����֮ǰˮƽ���ڴ����g�����I 3D ��ӡ�Ce�����������Ԍ�ע�����a���Ҏģ���ƵĴ�ӡ�C��

���I���c�OӋ��3D��ӡ�O��2021��ǰ�������c2019��2020��Č�����r

���I���c�OӋ��3D��ӡ�O��2021��ǰ�������c2019��2020��Č�����r

© context

һЩ�����I��ij�؛���������� 2019 ���ˮƽ����̻�3D��ӡ�C���L22%������ճ�Y�����似�g���L104%������ճ�Y�����g�������Ј��������ݳ�Ʒ���������аl����܇�ͺ��պ��칤�I�����ڴ�Ҏģ���a��

ȫ�������ИI����̻�3D��ӡ�C��������Ȼ�ܴ������X�C���������a�ٶȲ���ӿ죬�@��ʹ�� 3D ��ӡ�C�M�д�Ҏģ���Ƶ�һ������:ͨ�^3D��ӡ�������S��aƷ��ÿ���aƷ�����в�ͬ��

l ���I��

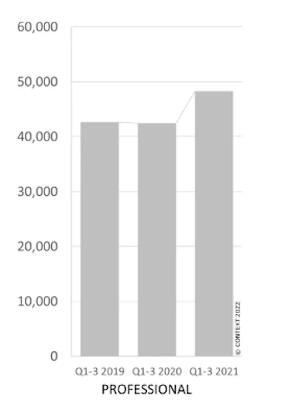

���I��3D��ӡ�Ј��������Ӱ���С��ԓ�����Ј��� 2021 ��ǰ��������ͬ�����L 14% ����؛�����H����һ�����L�����ұ��¹�����֮ǰ��ͬ�����L�� 13%��

���I��3D��ӡ�O��2021��ǰ�������c2019��2020��Č�����r

���I��3D��ӡ�O��2021��ǰ�������c2019��2020��Č�����r

© context

�®aƷ�����_ʽ SLS��ĩ���ۻ�3D��ӡ�C�ļ����Ƴ��Ƅ���ԓ�����I��Ľ������L��

3D��ӡȫ���Ј��I����-�O��-2021��ǰ������

3D��ӡȫ���Ј��I����-�O��-2021��ǰ������

l ���˼�����

��ȫ�M�b�Ă��˼� 3D ��ӡ�C�^�mλ�ڃr����͵����Ј������M���� 2020 ������ĸ߷��ڌ��@�ɷN3D��ӡ�C�������������S���Ј��� 2021 ��֏͵��³��B���@һ�Ͷ��Ј�������p��������؛���Ը��� 2019 ���ˮƽ�������@Щe�����M�ߞ����ģ����ļ����������f�����ģ�Ŀǰ���A�y���������˴�ӡ�C�����؛�����ܕ��� 2020 ���½����_ -10%�����Ա� 2019 �����L 33%��

���˼��c��3D��ӡ�C2021��ǰ�������c2019��2020��Č�����r

���˼��c��3D��ӡ�C2021��ǰ�������c2019��2020��Č�����r

© context

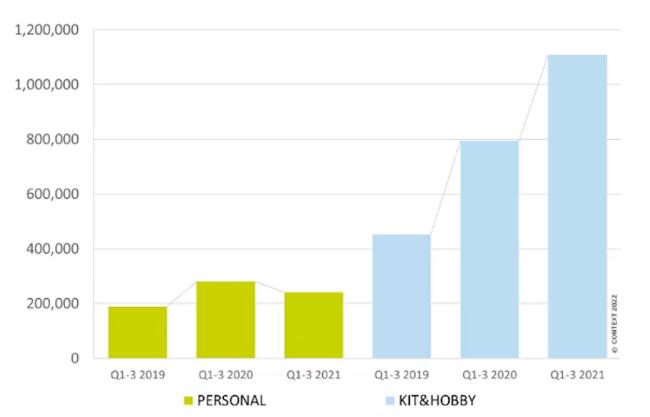

���͐ۺ���3D��ӡ�C��؛���������F���� 36% ��ͬ�����L���@ �������e�����b�� 2020 ����N���~���� 2019 ��ăɱ����S����̵�����ֵ���ߡ��@���Ԑۺ��ߞ����ĵ��Ј�������T����Ʒ�ǘ�֬- ���� LCD ��3D��ӡ�C�������S���ۃr���� 250 ��Ԫ��

![]() ���ٷֻ��c�۽����Ї�3D��ӡ�Ј�

���ٷֻ��c�۽����Ї�3D��ӡ�Ј�

���w���f��2021�����3D��ӡ�Ј��ʬF�����Ӽ��֡����Ӿ۽������@�����ô���ȫ����朽�Q�����İlչڅ�ݡ��Ç��ȵ���h�^��3D��ӡ�lչ�e�������A�пƼ���W�߳��˶�λ��I�ң������A�����S����h���ơ���̩�R����h���ŵȵȡ����У���h���ƾ۽��ڽ���ճ�Y������ļ��gِ�����ڽ�Q��α��⇊�^��������ο��Ɵ��Y׃�Σ�����c���������ΏS�̺�����ͨ���l����朽�Q��������۽��lչ����̩�R����۽����մ�3D��ӡ�I���ڝM�㺽�պ��졢�t������ӡ������I�������������ᘌ��O�䡢���ϡ��OӋ�M�����������B朵ă����c̽������h����ץס�˂��y����c�C�ӹ���ʹ�c���_�l�Ķ����{�ؼ���/늻��T��һ�w��������������ܴ��ͽ��٘������g���ڵͳɱ�����Ч�ʳ��θ����ܴ��͏��s����P�I���g�c��ˇ�ϫ@���ش�ͻ�ƣ������������ď��s�Y�����oģ���p�������c�͂��y�������ĸ�Ʒ�|��

����3D��ӡ���棬��̻�����3D��ӡ�����ڔD��3D��ӡ�ڇ��ȫ@���˿��ٵİlչ�����ϵ�3D��ӡ�c����3D��ӡ�ڇ��ȣ����M�뵽һ�����Ӽ��ֻ��Č��I�O�������I��-���쌣�C�͌��ò����Լ����@�����֑��õ�ȫ���̽�Q������ِ���ϡ�2021�꣬�X�Ɣ��ֻ��lչڅ�����@����Ȼ��3D��ӡ�X���c3D��ӡ�Ĕ��ֻ�����Y�ϲ�����һҹ֮�g�l���ģ��@��Ҫ�L�r�g�ķe�ۡ��������R���S�M���X���I������ʮ���꣬��ȫ���ǻ�I���ṩ��3D����-CAD�OӋ-3D��ӡ���������ֻ���Q���������g�ϵă���ʹ�����R�X���ڇ��H�Ј�վ���_���� ���@�Ї��X���ИI�ġ����족ˮƽ��

���⣬3D��ӡ�O����I���@�X�Ɣ��ֻ��������M�еă�����ʹ��3D��ӡ׃�ø������ã��@���X�Ɣ��ֻ��lչҲ�������ġ������nِ�����ڷNֲ����3D��ӡ�Ԅӻ�����֧���Լ���ӡ��ȥ֧�α���Է��������ă�����ʹ�����t����3D��ӡ�����w��Mһ�����������ȣ����պ���a�I���ڽ���3D��ӡ���g���F�a�I���������@����һ�����@�İlչڅ����ԭ�팢3D��ӡ����ĘI������ĺ�����I��u�D���ُ3D��ӡ�O�䣬�ɃȲ��팍�F�OӋ�c�����һ�w����3D�ƌW���J���@��һ����Ȼ�İlչ�����Mһ���ƄӇ��Ⱥ��պ����ИI��3D��ӡ���g���{�S�������Ķ��ڮa�I��֮·�ߵĸ����h��

���۽�������������@�LJ���3D��ӡ�ʬF������߉��Ҳ�LJ����Y������̤��3D��ӡ�I���һ��Ͷ�Y߉�����H�H�dz�����I��ǰ�ڵ�������I����̩���A��ȫ@�ú��mͶ�Y��֧�֡��Y�������ȸ�У�˵��о��������Ї���3D��ӡ�Ј���2022�ꌢ���F���N�lչ�B�ݣ�һ�N�lչڅ�����^�m���еͶ��Ј��ļ��҃r��ƴ���������O��S�́��f���Ƿ�ŗ�һ���ּ����Ј���߀���^�m��ʧѪ���������߇��H��·�����߶��Ј��lչ���@�ɞ鸂�������е��ճ�Ԓ�}���ڶ��N�lչڅ�������B�������O���������o�Ǻ�Ч���_ʼ�@�F�������X���ИI������Ĕ��ֻ�ȫ���̽�Q������ǰ�ڵĿڱ��c����朸���ӭ���˺��ڸ��鷀���İlչЧ���������N�ǘO�����c��ԭ��ʽ���£��@���I�c�ߵ�ԺУ���аl���P��������ȵĉ�֮īÓ̥���п�Ժ����������ע��Һ�B������������������졣���������ʡ�����߳����ĿƌW�҄��I��Ħ�����ܿƼ�����˾����ע���{�߶�3D��ӡ���g�����ܼӹ�������Q������������߾����{3D��ӡϵ�y�����ϵļ���ِ���ϫ@���˲���İlչ�����⣬����߀������һЩÓ̥�ڇ������켼�g���иߵص��A�˿ƌW�҄��I��I������ACunity����ϿƼ���Aixway��ҫ��S���K�ݱ��S��̫�}�����Ƽ��ȵȡ�

����3D��ӡ�Ј��Ķ��Ӵλ�ʹ�����BȦ��ȫ�棬�@���ɞ����3D��ӡ��2022���Լ�δ���lչ����Ҫ֧�Σ�2022�����3D��ӡ�Ј����@�ø����L��İlչ���ܡ�

![]() ���ֻ��c������ռ�

���ֻ��c������ռ�

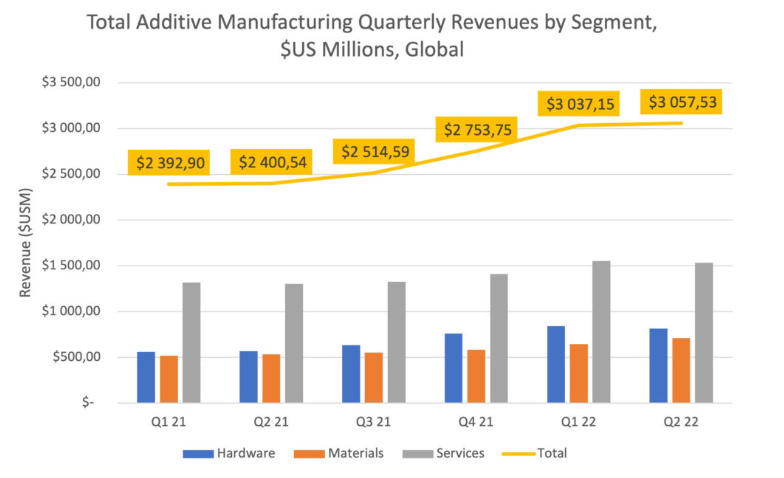

2022 �꣬ȫ���ȵ�3D��ӡ���������L��Ŀǰ���o䛵ķe��ӆ���ƺ����Ƅ� 2022 ��Ŀ��O������� 2021 ���s���L 23%���A�yδ�� 5 �꣬3D��ӡ���g���Mһ���ƄӴ�Ҏģ���a�����磬����ճ�Y�����䡢��̻��;ۺ����ĩ�����ڣ��ďͺ������L�ʌ��_�� 30% ����ߡ�

�AӋ2022 �����Ҫ 3D ��ӡڅ�ݰ����ߜ�����3D��ӡ�����ϔD������������3D��ӡ���ͺϲ��ϡ�����ճ�Y������������ռ����Լ�����Ĺ�˾�l���沢��ُ�����@���棬CONTEXT ߀�A�y����朾���͔��������c 3D ��ӡһ������Ì��ɞ�δ�����������}��

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

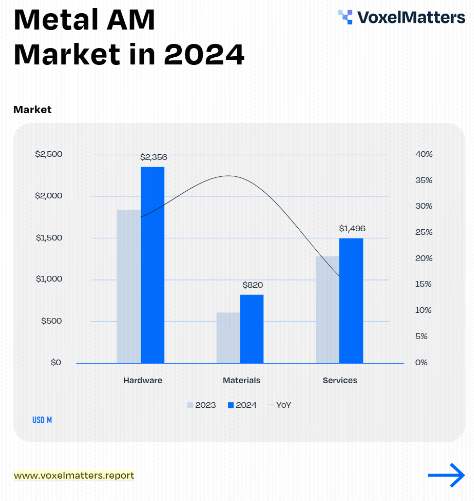

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u����- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����