3D��ӡ�ИI������棺3D��ӡ���I���M��ӄ���

�r�g��2023-10-07 17:04 ��Դ���|���Cȯ ���ߣ�admin ��x����

1 3D ��ӡ���m��չ�����I���M��ӄ���

1.1 3D ��ӡ�����@�������I������չ

3D ��ӡ�V�������ڸ����I�����M��ӝB���١����� 3D ��ӡ���gҲ���������켼�g����һ �N����W�����ϡ��Cе���Ԅӻ�������һ�w�����M���켼�g���F�A�Σ�3D ��ӡ��Ҫ�����ڹ��I�� е�����պ��졢��܇������I��������I���t���I�������V����2022 ���Ї����M��Ӯaֵ ռ�Ȟ� 13%������������23 �� 7 �� 12 �հl���Ęsҫ MagicV2 ��ȫ�������⁺Ͻ��q朵��ۯB ��Ş�C���q朵��S�w�����״β���⁺Ͻ� 3D ��ӡ��ˇ������ 3D ��ӡ���g�Mһ���B�����M��� �I����������V韵ij��L���g��

3D ��ӡ�Ј�Ҏģ�������L������ Wohlers Associates �yӋ������2022 ��ȫ�� 3D ��ӡ����aƷ �ͷ��յ������_�� 180 �|��Ԫ���ң�ͬ�����L�� 18����3D ��ӡ�ИI�ѽ��B�m 25 �걣�փ�λ���� ���Lڅ�ݡ���ý�w������O�����ڷe�O���� 3D ��ӡ���g���AӋ 2023 �¿� Apple Watch Ultra �� ����⁽��ٙC�������� 3D ��ӡ���g��3D ��ӡ���\���܉���ƹ�˾�����a�r�g���������a�� ����������˾�� ESG ָ�ˡ�

�����s�죬���߹Ą��Ї� 3D ��ӡ�a�I�����Ї� 3D ��ӡ���g�ИI���^���������Ј���

�������֧�����F�����s�����ڴ��ڮa�I朲�������ԭ���ϲ����졢���g�˜ʻ�y�Ȇ��}�� �������m�Ą��������켰���P���ϰlչ�����D�͡��Ї����족��

"ʮһ��"�r�����c�lչ�����ܽY �����ϡ��{�ײ��ϡ��h�����ܲ��ϵȮa�IȺ�������������²��τ����wϵ��"ʮ����"�r�����c�l

չ�����ܲ��ϡ����M�Y�����ϡ��������w�S���ͺϲ��ϡ����Ի��A���ϣ�"ʮ����"�r���״���

���������죬��"ʮ����"�r������۽��²��ϡ��Gɫ�h���ȑ��������d�a�I������ָ�����༚

�����γ��˅fͬ���µļ��g�ͮa�I�lչ�wϵ���Ƅ�����������a�I����ȡ�����ش��Mչ�ͳɹ���

�����s�죬���߹Ą��Ї� 3D ��ӡ�a�I�����Ї� 3D ��ӡ���g�ИI���^���������Ј���

�������֧�����F�����s�����ڴ��ڮa�I朲�������ԭ���ϲ����졢���g�˜ʻ�y�Ȇ��}�� �������m�Ą��������켰���P���ϰlչ�����D�͡��Ї����족��

"ʮһ��"�r�����c�lչ�����ܽY �����ϡ��{�ײ��ϡ��h�����ܲ��ϵȮa�IȺ�������������²��τ����wϵ��"ʮ����"�r�����c�l

չ�����ܲ��ϡ����M�Y�����ϡ��������w�S���ͺϲ��ϡ����Ի��A���ϣ�"ʮ����"�r���״���

���������죬��"ʮ����"�r������۽��²��ϡ��Gɫ�h���ȑ��������d�a�I������ָ�����༚

�����γ��˅fͬ���µļ��g�ͮa�I�lչ�wϵ���Ƅ�����������a�I����ȡ�����ش��Mչ�ͳɹ���

1.2 3D ��ӡ�����M����I���@��

���ήaƷ����ɱ���Ч���ͣ�Ч����ߡ�3D ��ӡ�o��ģ�ߺ͙Cе�ӹ�������ֱ�ӌ��OӋ���D���� ���w����Ч������ɹ��yԇ�c�u���ĮaƷģ�ͣ��������a�^�̣����͂��y�����^���������M�ĕr �g�ɱ������a�b��ɱ������M���m�_�l�c���¡�ͬ�r���������챻ҕ��o��ֵ�ص������^�̣��� Ҫ�������ɱ�Ҳ�^�٣�����һ�γ��ͣ��p�ُU�ģ���߲��������ʣ�Ҳ�����ڜp�����ϳɱ����� ���AӋ���� 3D ��ӡ���g֮�����M����ИI����ɱ������õ��@�����͡�

3D ��ӡ⁺Ͻ�������ۯB�֙C�Ѝ�¶�^�ǣ����F�p�����OӋ��Ŀǰ��ӮaƷ���ٽY����һ�� �Բ��P䓺��X�Ͻ������ǰ��������ռ��������Ӳ��һ�㡣⁺Ͻ��mȻͬ�r�߂�Ӳ�Ⱥ��������ݣ� ���ӹ��y�ȴ����ʵ͡��� 3D ��ӡ��ˇ����Ч�ؽ�Q⁺Ͻ���ϳ��͵Ć��}�c���g���aʹ�c�� �����֙C�aƷ�����w�w�С������a�����y������ǰ���p�����ۯB���֙C�A�� MateX3����Ƥ�棩�ĺ�ȡ������� 11.91mm��244.19g�������� 3D ��ӡ���g�Ęsҫ MagicV2���ź���Ƥ�棩�ĺ� �ȡ������t�� 10.54mm��235.60g���ڮaƷ�p�����ό��F�˾��ͻ�ơ��� 3D ��ӡ�ļӳ��£� �ۯB���֙C�߶��Ј������Mһ���lչ�� ���M������õ����Ի��M�㡣3D ��ӡ���g�����M��ӮaƷ�����^�OӋ�����˸���Ą������c���� �ȣ������˂��y��������ơ��S�����M��ӮaƷ�Ă��Ի������������ӣ��������M��ϣ�����Ը� ��������ϲ���c���aƷ�M�ж��ơ�ͨ�^ 3D ��ӡ�����M�߿����x��ͬ�����^�����|������ ��������ӮaƷ���ṩ���õ��Ñ��w

⁺Ͻ��S�w��Ŀǰ�ۯB���Y��������F��ģ�K�����ε������´����� 3D ��ӡ�lչ���S�� 3D ��ӡ⁺Ͻ��g�đ��ã��ۯB����������ȵ�Ӳ������ĺ��Ć��}����Q���ۯB���֙C�Ј� ���g�V韡���ý�w�����Ŀǰ⁺Ͻ��S�w�IJ��ϳɱ� 30 Ԫ���ң�3D ��ӡ�ӹ��ɱ��� 200-300 Ԫ ֮�g����Ŀǰ�ۯB���Y��������F��ģ�K���� 3D ��ӡ�B���_�� 100%������ CINNO Research��2022���Ї��ۯB���֙C�N����283�f����������ΙC⁺Ͻ��S�w�rֵ��300ԪӋ�㣬 �t���� 3D ��ӡ�Ј�Ҏģ�s�� 8.5 �|Ԫ�����S�ۯB���֙C�Ј��U��3D ��ӡ����������L���Ј� �Mһ�����档

2 ���� 3D ��ӡ�Ј��������������ИIӭ��C��

2.1 �W����I����ȫ�� 3D ��ӡ�Ј�

ȫ����������a�I�F��W���I�ȣ����^ӭ�^�s�ϡ�Ŀǰȫ����������a�I�ѳ���Ҏģ���W ���Ȱl�_����̎���I�ȵ�λ�������ն��ȁ�������ӭ�^�s�ϡ������K�����йɕ��������ь��� ��������������ґ��ԣ������I���g���ºͮa�I�����W�˼���ɆT���t��ע�ڽ����������켼 �g��̎������ǰ�أ����_˹�{���ڼ����I��ļ��g���ݷe�O�_չ�����������켼�g���о��͑� �ã��ձ�ȫ�����d��������a�I�������@헼��g����������I�ć��H���������Ї��� 3D ��ӡ�� �顰�Ї����� 2025���lչ���c������ͻ�����������I���P�I���g�����P�a�IҎģѸ�ٔU����u ������Hǰ�С�

�W���� 3D ��ӡ�a�I�I�^���ȏS�����^���s��3D ��ӡ�a�I��Դ�������͵��� 3D ��ӡ�� �g��Ҫ�ں��պ��졢�t���Ȍ��ɱ����ж��^�͵��I��õ��V�����ã����⼼�gһֱ̎���I�ȵ�λ�� Ŀǰ�������͵��ɞ�3D��ӡ�a�I���I�^�����Ї����mȻ�����K���ء��A��߿ơ��ξ��ϡ� �����S���h��Ƽ���Ҏģ�^����O�������̣��������wҎģ���lչ�vʷ�Լ��a�I�I���w�ȾS �ȁ������c���Y��I�Դ���һ����ࡣȻ�����Ї��� 3D ��ӡ�a�IҲ�ڲ���lչ�Ѵ��s���� �H�I��ˮƽ���mŬ����

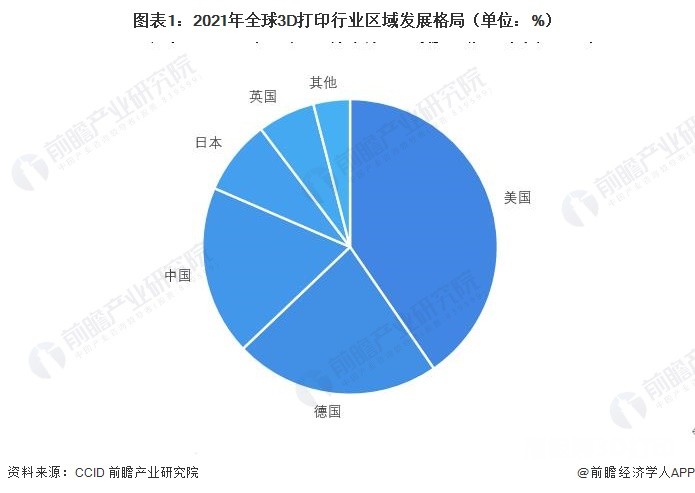

�������� 3D ��ӡ�O���Ј����Ї���¶�^�ǡ����� Wohlers Associates �Ĕ����@ʾ������ 2021 �꣬��ǰȫ�� 3D ��ӡ�Ј���Ҫ�����ڱ������W�́�̫�^�������^�� 3D �O���b�C����Ӌռ ȫ��� 95%�����У�������ȫ�����������Ј��������ߣ�2021 �����O�䰲�b��ռ���_ 33%���� �W�́�̫�^�����������O�䰲�b�����sռ�� 30%�� ����Ӌ�b�C�����棬�������Ї����ձ��� ���Ă���������ǰé��

�������������O���������𣬹��o�����Y�Ŕࡣ�^��ȫ�����������O���Ј�����������ԣ�2021 ���҇������������O���b�C��ռ�Ȟ� 11%��λ��ȫ��ڶ����H����������Ȼ�����Ĺ��o�Ƕȿ��� ȫ�� 3D ��ӡϵ�y�Ј�������ɢ��ǰ�����I���Ј����~��CR5���H�� 41%�����@Щ���^��I�� �����Y�ƿء����w���ԣ��҇����������O���Ј��lչ���^���ã������Y�S����ռ������λ������ �^���ۺŔ�����Ҫ�Ј����~��

ȫ�� 3D ��ӡ TOP25 ��I���������^ռ���_ 40%�������ṩ�� Xignite �� 2021 �깫����ȫ�� 3D ��ӡ Top25 ��I�����@ʾ��̩�� Cal-Comp Electronics���ձ� Mitsubishi Paper Mills ������ 3DSystems ����ǰ�������Ї���ꑼ��۰��_�^�� 5 ����I�M���Σ��քe�������K���ء���ʢ�� ���ϡ��������H����h���\�����c�����H��ȫ�� 3D ��ӡ���^��I��Ҫ�������Ї����������� ���M�� Top25 ��I����ռ���_ 40%���@ʾ�Ї������� 3D ��ӡ�ИI̎��ȫ���I�ȵ�λ�������^�� �� 3D ��ӡ��I�^�٣���Ҫ�ֲ��ښW�́����������ҡ�

3D ��ӡ�ИI�Ŕ���^��δ���F�����a�O�������̻F������܇��ȫ�� 3D ��ӡ�O���Ј�����ӡ ���Ͽɷ֞�ǽ��ٺͽ��ٴ�ӡ�O�䡣�ǽ��ٴ�ӡ�O�亭�w���I�������M��/���漉�������ٴ�ӡ�O ��t��Ҫ���ڹ��I�����ã���Ҫ������������ 3D Systems���� EOS���Ї��K���ؼ��A��߿� �ȡ�2022 �� 5 �£��K���ذl�� 12 ���� SLM �O�� BLT-S1000���Ɍ��F����ߴ����һ�w���Σ� ��Q�˴�ߴ�����o��һ�w���λ�ӹ���Ȳ������_�������ؘʵ����aʹ�c��2022 �� 10 �£� �A��߿ưl���������a�I���Ñ��Ĵ��Ͷ༤����ٸ�Ч��������ϵ�y��ʹ��������̖�_ 12 �N�� ���� 2022 ��ף������ 3D ��ӡ�O��ȫ���N���� 400 �_���ڇ��H�ϳɞ� SLM ���g�_�l��֪���� �I��

2.2 ���� 3D ��ӡѸ�ٰlչ���������S�̄��^����

�����L���ǡ������ǵȵ����I 3D ��ӡ�a�I�lչ���҇��� 3D ��ӡ�a�I��Ҫ�ֲ��ھ��� �^���L���ǵ^�������ǵ^���������^��2012 �굽 2022 �� 7 �� 3 ���@ʮ�����g���҇� 3D ��ӡ���P��Iע�����_ 7.9 �f�ҡ�3D ��ӡ���P��Iע����ǰ���ʡ�О�V�|ʡ�����Kʡ��ɽ�|ʡ�� �㽭ʡ�����ʡ�����ЏV�|ʡ��ע����λ�е�һ���� 1.9 �f�ң�ռ�� 24%�����Kʡ��ɽ�|ʡ��ע �������� 0.6 �f�ң�ռ�� 7%���㽭ʡ�����ʡ��ע�������� 0.5 �f�ң�ռ�� 6%��

���������Ј���̎�����ڣ��������m�M�룬��I�g�I�ղ���^С������������ԃ���|�ɔ����� ���½yӋ������ 2021 �꣬�������� 22 ����������������I�I�յ����й�˾��ͬ�ꌍ�F�I������ �^�|Ԫ�� 3D ��ӡ���P��I�_�� 50 �ң��@Щ��Iȫ�꿂�I�ռs�� 110 �|Ԫ����ţ�2021 �꣬�I ���^�|Ԫ�ć������P��I������ 32 �ң��c 2020 ����ȣ�ͬ�����L�_ 56%��Ȼ����Ҫע����ǣ� �M���ИI���^����I�c�ڶ������������I�ڠI�շ���IJ����S��������ИI���ߺ͘� �ʵIJ�����_���@Ҳ�̼����µ������m�M���Ј�����ǰ���������׃�ò����ʣ�δ�������^�� �IJ��_���ԡ�

3D ��ӡ�O������Ј���֣����և��aƷ�Ʒ��������S�����ڔ����������L��Ŀǰ���Ї��Ј������� 3D

��ӡ�O��Ʒ�ƺ��w̩��EOS���A��߿ơ��K���ء�3D Systems��GE��Stratasys�� ���յȡ��� 2017 ���� 2021 �꣬�҇�

3D �O����ڔ����� 65.6 �f�_���L�� 287.3 �f�_�����Lڅ�� ��á��ڴ�ߴ���͵��I������I�������F�˷������@�����Ї� 3D

��ӡ�a�I��Ѹ������ �ɞ�ȫ�� 3D ��ӡ�Ј��е���Ҫ������

3D ��ӡ�O������Ј���֣����և��aƷ�Ʒ��������S�����ڔ����������L��Ŀǰ���Ї��Ј������� 3D

��ӡ�O��Ʒ�ƺ��w̩��EOS���A��߿ơ��K���ء�3D Systems��GE��Stratasys�� ���յȡ��� 2017 ���� 2021 �꣬�҇�

3D �O����ڔ����� 65.6 �f�_���L�� 287.3 �f�_�����Lڅ�� ��á��ڴ�ߴ���͵��I������I�������F�˷������@�����Ї� 3D

��ӡ�a�I��Ѹ������ �ɞ�ȫ�� 3D ��ӡ�Ј��е���Ҫ������

�Ї��������Ј��ʶ�Ԫ�����B�ݣ����a������^���š����� 3D ��ӡ�O��ĺ����㲿�����W�O �䣬�������w�������ͼ���������R���sռ���w�O��ɱ��� 20-40%���Ї�������������I���� ���ڼ��g�аl�ͮa�ܽ��O�ȷ���ȡ���@���M�����J�Ƽ��⡢���弤�⡢�����ء�����_����I�� �������Ƴ��߹��ʡ���Ч�ʡ��߷����Եļ������aƷ���M���ИI�����|������Դ�������� 2021 �꣬�J�Ƽ���̈́��μ����Ј����~�քeռ�� 27%�� 18%���Mһ���sС�c�������^ IPG �IJ� �ࡣ���⣬�K�����чLԇ���Ç��a�������аl�������O�䣬��̎�ڮaƷ������C���{ԇ�A�Ρ��� �w�����������������^��ć��a������g�����ȏS�̾߂䌍�����������M�Ї��a����M�̡�

3 Ͷ�Y����

3.1 �K���أ����������������^

��ע�����������죬������������ 3D ��ӡ�a�I���B朡��K��������ڹ��I�������������죨3D ��ӡ���ИI����һ�҇��Ҽ��ĸ��¼��g��I������������ڞ�͑��ṩ������������ȫ��Q�� ������˾�����I�I�պ��w���� 3D ��ӡ�O����аl�����a������ 3D ��ӡ���ƻ��aƷ���ա����� 3D ��ӡԭ���ϵ��аl�����a������ 3D ��ӡ�Y�������OӋ�_�l����ˇ���g���գ������� 3D ��ӡ ���ƻ�����ܛ�����_�l�ȣ������^����ķe�ۣ���˾�ѽ��ɹ��������^�������Ľ��� 3D ��ӡ�a �I���B朣������˪������аl�C���c�аl�Fꠣ����w���g�����ڇ�����������������I��̎���I �ȵ�λ��

3D��ӡȫ��λ�l�����������������ИI�˗U�����b�����Ʒ��棬��˾��Ӳ���Y��������ϵ�y�M�� �����{������ǰհ�ԽM��ܛ���аl�Fꠣ����������쌣�÷�ĩԭ���Ϸ��棬����2022�꣬��˾�� ��� 10 �l�������쌣�ø�Ʒ�|���ٷ�ĩ���a�����O���ɹ��_�l��N��Ʒ�|⁺Ͻ����η�ĩ���ߜ� �Ͻ��ĩ���ϣ����������칤ˇ���g���棬�����аl���ߜغϽ�⁺Ͻ�ȴ�ӡ��ˇ���Լ��� �ߴ���s�Y�����ܳ��Ρ��p�����Ŀ��ٸ������ޏ͡�����ߴ瘋���ĸ�Ч���Σ�����������Mһ ��������ˇ������

3.2 �A��߿ƣ��Ƅ�ȫ�� SLM��SLS �O��a�I��

�N��Ҏģλ��ȫ��ǰ�У��҇������������^��I֮һ���A��߿��Գ����ԁ�����ע�ڹ��I������ �����O����аl�����a�c�N�ۭh������ȫ��͑��ṩ���٣�SLM�����������O��߷��ӣ�SLS�� ���������O�䣬��ͬ�r�ṩ 3D ��ӡ���ϡ���ˇ�����ա��LJ���Ψһһ�Ҽ��dȫ�������_�l���� ���칤�Iܛ��������ϵ�y�������F SLM �O��� SLS �O��a�I�����a�N�۵���I��

��� 3D ��ӡ�I�����ИI�I�ȼ��g���A��߿Ƶĺ��ĮaƷ���������֪�R�a��͑��ú��ļ� �g�Ľ��� 3D ��ӡ�O��߷��� 3D ��ӡ�O�䣬ͬ�r��͑��ṩ�������Ƶ� 3D ��ӡ�߷��ӷ�ĩ�� �ϡ���˾�Ľ��� 3D ��ӡ�O������x�^�������ڣ�SLM����ˇ���g��ԓ���μ��g���@���s�̮aƷ �аl�������ڣ����x����ٲ��Ϸ����V�������������ʸߣ��OӋ���ɶȸߡ���˾�����аl�ĸ߷� �� 3D ��ӡ�O������x�^������Y��SLS����ˇ���g������ 25 �����ϵĸ߷��Ӽ����ĩ�����Y�� �g���܉��ṩ���|�����ɱ������_Դ�ĸ߷��Ӽ�����Y��Q������

3.3 �J�Ƽ��⣺�߶˹��w�������аl�����a�ͷ��չ�����

�����ڿƼ������c�аl�wϵ���O����헼��g�ɹ��S�T���J�Ƽ���ĘI�պ��w���w�����������P�I �����c���ϵ��аl�����a���N�ۣ��LJ��һ��Ӌ�����c���¼��g��I����˾�����ڞ鼤�������b �伯�����ṩ����w�������aƷ�͑��ý�Q����������͑��ṩ���g�аl���պͶ��ƻ��aƷ�� ͨ�^�Գֲ�и�ļ��g�����c�аl�wϵ���O����˾Ŀǰ�аl�ĮaƷ�V���������t�������պ��졢�� �y����I����܇�����Ƶ��I������� 3D ��ӡ��������߶˼�����Ʒ���~�M��

�ѷ��aƷ�|����ᘌ� 3D ��ӡ�I���M�ЮaƷ�������J�Ƽ��⾫�ʰ����ИI���o���Ј����� ���֏��ŵ��аl���ȣ��������Ƴɹ����Ƴ����ܸ��¡��|��������Ч�ʸ��ߵ��®aƷ����˾���� ���a�ĸ߹����B�m���w������ϵ�о���늹��D�QЧ�ʸߡ������|���á������ܶȸߡ��{���l�ʌ��� �ɿ��ԏ��������L���\����S�o�ȃ��c���ɑ����� 3D ��ӡ���I�M�����S�ӹ�������˾ �������a��ֱ�Ӱ댧�w���������бȹ��w���������ߵ�늹��D�QЧ�ʣ�ݔ�����ʷ����ԏ����ɿ� �Ըߣ�Ҳ�ɑ����� 3D ��ӡ�I��

3.4 ���弤�⣺ȫ���I�ȵ����������b�����w��Q����������

���ȼ����b���I܊��I�����g�������������弤�����Ї������b���ИI���I܊��I��ͬ�rҲ��ȫ �������ļ���ӹ��O�������̡���Ҫ��ע�ڼ���ӹ��O����аl��������N�ۡ��{��Գֲ�и�� �����аl����˾�ɹ�����������b�á��D�����B�m���������ļ��⼼�g�b�䣬�ɞ������Ϟ锵�� �����С����⼤�⌣��������I֮һ���ڳ�����Ï�����Y�������P���gƽ�_��֧���£���˾�� �F�ˏ�С���ʵ����߹��ʼ��⼼�g�b��Ŀ�Խʽ�lչ�����������͑��ṩȫ����ӹ���Q ���������P�����Oʩ��

ץס�C��Ѹ�ٰlչ���M܊ 3D ��ӡ�Ј���2022 �꣬�ܵ����H�ք݄��҄�ʎ�������o�_���������� �s���A���D�������؉�����Ӱ푣�ͨ�ù��I����ӹ��O���Ј�������ԣ������弤��ץס�Ј��� �s�ڵĿՙn��������������朡���߮aƷ���a�˜ʣ��������aЧ�ʣ��������a�ɱ����Ķ������I ��ӯ����������˾���w���p���Ӽ���{�� 3D ��ӡ�O�䣬��Ҫ�����ڽ��ټ��ǽ��ٲ��ϵļӹ��h ����Ҳ�ь��F�N�ۣ���־����˾�� 3D ��ӡ�I��lչ����̱���

3.5 Ӣ�Z���⣺������ӹ��I��ļ��������a��

���뼉�ӹ����������ļ��g�����Ї��H��������Ӣ�Z��������I�I�՞��ӹ��������Ͷ��Ƽ��� ģ�M���аl�����a���N�ۡ���˾�ļ������aƷ���w�ļt�������IJ�ͬ���Σ��ļ{�뵽�w��� ��N�}����ͬ�r����˾���ж���ھ��ܹ�W�OӋ��ҕ�X�D��̎�����\�ӿ��ơ���-�������ÙC���� ���������аl�ĺ��ļ��g��Ҳ��ȫ���ٔ�ͬ�r���м{�롢���{�롢Ƥ�롢�w�뼉�ӹ��������� �ļ��g�����a�����Ĺ��I���������a�S��֮һ���@���˶�헇����⌣����

�N�ۅ^��V����3D��ӡ����朵�λԽ���ڸ�ˮƽ�ć��H���аl�Fꠡ���ȫ���аl�wϵ�������� �l�ĺ��ļ��g�ļӳ��£�Ӣ�Z�����܉�ʴ_�����ИI���gǰ�أ��N���Ј����ã����ּ��g���M�ԣ� �������g�a�I��Ч�ʡ���˾�aƷ���N�ۅ^���w�Ї��������� 20 �������һ�^���Ա���˾���� ���aƷ����IJ����ļ��������b���M���ˇ�������֪����I�Ĺ���朣������I����Ҫ�� 3D �� ӡ�����M��ӵ��ИI�����ь��F���m���룬�� 3D ��ӡ������Г��в��ĵ�λ��

3.6 �����أ�����ӹ������b��С����

�o�N�͑������ĮaƷ���ÏV�������������I�I�պ��w���������аl�����a���N�ۣ��Լ��аl ��Ҫ���ڼ����·�Ͱ댧�w������P�������ܙz�y���ӹ��������b�䡣��˾�ļ������aƷ���� �}�_���w���������B�m���w���������w�������ȡ����У���˾�����аl�� MOPA �}�_���w���� ���ڇ������Ȍ��F���������a���N�ۣ����a�ˇ���ԓ�I��ļ��g�հס����������˾���^�_�l�� ���ܹ��V�z�y�C�������{��C�ȶ���/��W�����b�䣬���V�������ڼ��⾫�ܼӹ������V�z�y�� ���M��ӮaƷ���졢�NƬԪ����������I��

���ļ��g�����@���ɑ����� 3D ��ӡ�������ص� MOPA �}�_���w�������aƷ�߂���ͻ�����c�� �����}�����{���l�ʷ����V��푑��ٶȿ졢���}�_���á�ȫ�ضȷ�����ݔ�����ʲ���С���w�eС�� ���͵ȡ�ͬ�r߀�߂䪚���ɿص��}�_�l�ʺ��}�_���ȣ�ͨ�^�{���ɂ����Ⅲ���ĽM�ϣ��܉� ��ݔ���߷�ֵ���ʡ���˾�����аl�Ĺ��w�����������ڹ�����֬�̻��� 3D ��ӡ���ã�MOPA �} �_�����������ڽ��ٷ�ĩ 3D ��ӡ��

3.7 ����_�����ܼ���+���ܿ���ͻ�Ƃ��y

��ע���⑪�ü��g����ְl�]��������c�������ڱ����ИI������_��һ������������Ϣ�a �I�ľ��ܼ��ℓ�����̣��Ծ��ܼ��⑪�ü��g�о�����A��ͨ�^���g�����þ��ܼ���ӹ��ֶ� ȡ�����y���칤ˇ����������ͻ�Ƃ��y���칤ˇ�ľ��ޣ����F��ӮaƷ�ĸ��ɶȡ�С�ͻ��͂� �Ի���ͨ�^����ij����c�e�ۣ���˾Ŀǰ������⑪�ü��g�б��^������о�������W��Ӌ�� �C����ӡ��Cе�ȼ��g��Y�ϣ���ְl�]���������c���侫�ܼ��������c����Ŀǰ��Ҫ���� ����ӡ��Cе���t����������ИI��

���� 3D ��ӡ��Ҫ�����̣�̎���ИI�������ݵ�λ���ں��������c܊���a�I������_��ȫ�Y�ӹ� ˾ͨ�������ʮ�꺽���b�������c���������ļ��g�аl��څ���ƣ����I�I�պ��w�����㲿 �����C�ӹ��I�ռ� 3D ��ӡ�����㲿������Ҫ�͑���ɶ��w�C���I(���F)����؟�ι�˾���ṩ�Įa Ʒ��������̖�C�ӹ��� 3D ��ӡ�����㲿����ͨ����������Ŀ͑������亽���㲿���� 3D ��ӡ �����̣����c���w���F����ĺ����У���˾��u�ɞ���w������в��ɻ�ȱ��һ�h��������Ҫ�� ����֮һ������֮�⣬��˾�ļ���� 3D ��ӡ�I��Ҳ���ԑ����ڱ����ИI��

3.8 ���Ƽ�����ע���Ӽ��g���A�ƌW�аl

��˾�I�ն����_�����aƷ�����I��V�������Ƽ���Ҫ�����аl�����a���N�ۼ����ИI���εĸ� ���ʰ댧�w����Ԫ�����������WԪ������ĿǰҲ������չ�����ИI���εĹ��ӑ���ģ�K��ϵ�y �аl�����a���N�ۡ���˾���H�����ڹ��w�����������w���������a��I�Ϳ���Ժ����߀�������t �������O�䡢���I�����O�䡢��̙C���IJ������a�̣�ͬ�rҲ�鼤�����_���C��I���댧�w��ƽ ���@ʾ�O�������̵��ṩ����Ԫ���������ý�Q����������ĮaƷ�����������M���졢�t�� �������ƌW�о�����܇���á���Ϣ���g����I��

���� 3D ��ӡ�I���������ĸ����������Ƽ���������ӆ�Ľ��I��ᘺͽ��IĿ�˞�ָ�����Գ� ���a�����ӡ�+���{�ع��ӡ�+�����Ӽ��g���ý�Q�������ĮaƷ�I�Ց��Բ��֣�һ���治������ ���κ���Ԫ������ԭ�����аl�c�����������������һ����e�O̽������չ���ι��ӑ��ý�Q�� ������˾�_�l�ij��������ؿ��� 3D ��ӡ�����ϵ�y(Pixeline)���܉�ʹ��ӡ�ٶ��������ǰ�c�� Դ��ӡ�ٶȵ��ϰٱ����˷��� 3D ��ӡԭ���O������Ч�ʵ͡��ɱ�ƫ�ߵȆ��}�������ɞ����ͻ ���Ԅ��µ�һ�� 3D ��ӡ���g��

1.1 3D ��ӡ�����@�������I������չ

3D ��ӡ�V�������ڸ����I�����M��ӝB���١����� 3D ��ӡ���gҲ���������켼�g����һ �N����W�����ϡ��Cе���Ԅӻ�������һ�w�����M���켼�g���F�A�Σ�3D ��ӡ��Ҫ�����ڹ��I�� е�����պ��졢��܇������I��������I���t���I�������V����2022 ���Ї����M��Ӯaֵ ռ�Ȟ� 13%������������23 �� 7 �� 12 �հl���Ęsҫ MagicV2 ��ȫ�������⁺Ͻ��q朵��ۯB ��Ş�C���q朵��S�w�����״β���⁺Ͻ� 3D ��ӡ��ˇ������ 3D ��ӡ���g�Mһ���B�����M��� �I����������V韵ij��L���g��

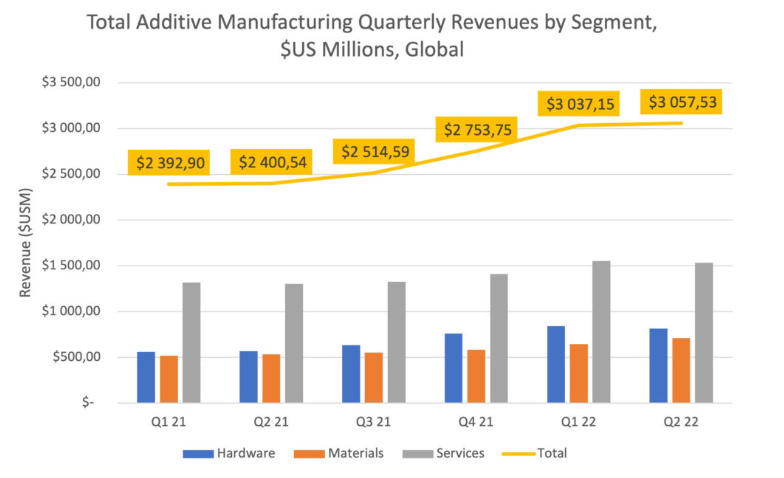

3D ��ӡ�Ј�Ҏģ�������L������ Wohlers Associates �yӋ������2022 ��ȫ�� 3D ��ӡ����aƷ �ͷ��յ������_�� 180 �|��Ԫ���ң�ͬ�����L�� 18����3D ��ӡ�ИI�ѽ��B�m 25 �걣�փ�λ���� ���Lڅ�ݡ���ý�w������O�����ڷe�O���� 3D ��ӡ���g���AӋ 2023 �¿� Apple Watch Ultra �� ����⁽��ٙC�������� 3D ��ӡ���g��3D ��ӡ���\���܉���ƹ�˾�����a�r�g���������a�� ����������˾�� ESG ָ�ˡ�

1.2 3D ��ӡ�����M����I���@��

���ήaƷ����ɱ���Ч���ͣ�Ч����ߡ�3D ��ӡ�o��ģ�ߺ͙Cе�ӹ�������ֱ�ӌ��OӋ���D���� ���w����Ч������ɹ��yԇ�c�u���ĮaƷģ�ͣ��������a�^�̣����͂��y�����^���������M�ĕr �g�ɱ������a�b��ɱ������M���m�_�l�c���¡�ͬ�r���������챻ҕ��o��ֵ�ص������^�̣��� Ҫ�������ɱ�Ҳ�^�٣�����һ�γ��ͣ��p�ُU�ģ���߲��������ʣ�Ҳ�����ڜp�����ϳɱ����� ���AӋ���� 3D ��ӡ���g֮�����M����ИI����ɱ������õ��@�����͡�

3D ��ӡ⁺Ͻ�������ۯB�֙C�Ѝ�¶�^�ǣ����F�p�����OӋ��Ŀǰ��ӮaƷ���ٽY����һ�� �Բ��P䓺��X�Ͻ������ǰ��������ռ��������Ӳ��һ�㡣⁺Ͻ��mȻͬ�r�߂�Ӳ�Ⱥ��������ݣ� ���ӹ��y�ȴ����ʵ͡��� 3D ��ӡ��ˇ����Ч�ؽ�Q⁺Ͻ���ϳ��͵Ć��}�c���g���aʹ�c�� �����֙C�aƷ�����w�w�С������a�����y������ǰ���p�����ۯB���֙C�A�� MateX3����Ƥ�棩�ĺ�ȡ������� 11.91mm��244.19g�������� 3D ��ӡ���g�Ęsҫ MagicV2���ź���Ƥ�棩�ĺ� �ȡ������t�� 10.54mm��235.60g���ڮaƷ�p�����ό��F�˾��ͻ�ơ��� 3D ��ӡ�ļӳ��£� �ۯB���֙C�߶��Ј������Mһ���lչ�� ���M������õ����Ի��M�㡣3D ��ӡ���g�����M��ӮaƷ�����^�OӋ�����˸���Ą������c���� �ȣ������˂��y��������ơ��S�����M��ӮaƷ�Ă��Ի������������ӣ��������M��ϣ�����Ը� ��������ϲ���c���aƷ�M�ж��ơ�ͨ�^ 3D ��ӡ�����M�߿����x��ͬ�����^�����|������ ��������ӮaƷ���ṩ���õ��Ñ��w

⁺Ͻ��S�w��Ŀǰ�ۯB���Y��������F��ģ�K�����ε������´����� 3D ��ӡ�lչ���S�� 3D ��ӡ⁺Ͻ��g�đ��ã��ۯB����������ȵ�Ӳ������ĺ��Ć��}����Q���ۯB���֙C�Ј� ���g�V韡���ý�w�����Ŀǰ⁺Ͻ��S�w�IJ��ϳɱ� 30 Ԫ���ң�3D ��ӡ�ӹ��ɱ��� 200-300 Ԫ ֮�g����Ŀǰ�ۯB���Y��������F��ģ�K���� 3D ��ӡ�B���_�� 100%������ CINNO Research��2022���Ї��ۯB���֙C�N����283�f����������ΙC⁺Ͻ��S�w�rֵ��300ԪӋ�㣬 �t���� 3D ��ӡ�Ј�Ҏģ�s�� 8.5 �|Ԫ�����S�ۯB���֙C�Ј��U��3D ��ӡ����������L���Ј� �Mһ�����档

2 ���� 3D ��ӡ�Ј��������������ИIӭ��C��

2.1 �W����I����ȫ�� 3D ��ӡ�Ј�

ȫ����������a�I�F��W���I�ȣ����^ӭ�^�s�ϡ�Ŀǰȫ����������a�I�ѳ���Ҏģ���W ���Ȱl�_����̎���I�ȵ�λ�������ն��ȁ�������ӭ�^�s�ϡ������K�����йɕ��������ь��� ��������������ґ��ԣ������I���g���ºͮa�I�����W�˼���ɆT���t��ע�ڽ����������켼 �g��̎������ǰ�أ����_˹�{���ڼ����I��ļ��g���ݷe�O�_չ�����������켼�g���о��͑� �ã��ձ�ȫ�����d��������a�I�������@헼��g����������I�ć��H���������Ї��� 3D ��ӡ�� �顰�Ї����� 2025���lչ���c������ͻ�����������I���P�I���g�����P�a�IҎģѸ�ٔU����u ������Hǰ�С�

�W���� 3D ��ӡ�a�I�I�^���ȏS�����^���s��3D ��ӡ�a�I��Դ�������͵��� 3D ��ӡ�� �g��Ҫ�ں��պ��졢�t���Ȍ��ɱ����ж��^�͵��I��õ��V�����ã����⼼�gһֱ̎���I�ȵ�λ�� Ŀǰ�������͵��ɞ�3D��ӡ�a�I���I�^�����Ї����mȻ�����K���ء��A��߿ơ��ξ��ϡ� �����S���h��Ƽ���Ҏģ�^����O�������̣��������wҎģ���lչ�vʷ�Լ��a�I�I���w�ȾS �ȁ������c���Y��I�Դ���һ����ࡣȻ�����Ї��� 3D ��ӡ�a�IҲ�ڲ���lչ�Ѵ��s���� �H�I��ˮƽ���mŬ����

�������� 3D ��ӡ�O���Ј����Ї���¶�^�ǡ����� Wohlers Associates �Ĕ����@ʾ������ 2021 �꣬��ǰȫ�� 3D ��ӡ�Ј���Ҫ�����ڱ������W�́�̫�^�������^�� 3D �O���b�C����Ӌռ ȫ��� 95%�����У�������ȫ�����������Ј��������ߣ�2021 �����O�䰲�b��ռ���_ 33%���� �W�́�̫�^�����������O�䰲�b�����sռ�� 30%�� ����Ӌ�b�C�����棬�������Ї����ձ��� ���Ă���������ǰé��

�������������O���������𣬹��o�����Y�Ŕࡣ�^��ȫ�����������O���Ј�����������ԣ�2021 ���҇������������O���b�C��ռ�Ȟ� 11%��λ��ȫ��ڶ����H����������Ȼ�����Ĺ��o�Ƕȿ��� ȫ�� 3D ��ӡϵ�y�Ј�������ɢ��ǰ�����I���Ј����~��CR5���H�� 41%�����@Щ���^��I�� �����Y�ƿء����w���ԣ��҇����������O���Ј��lչ���^���ã������Y�S����ռ������λ������ �^���ۺŔ�����Ҫ�Ј����~��

ȫ�� 3D ��ӡ TOP25 ��I���������^ռ���_ 40%�������ṩ�� Xignite �� 2021 �깫����ȫ�� 3D ��ӡ Top25 ��I�����@ʾ��̩�� Cal-Comp Electronics���ձ� Mitsubishi Paper Mills ������ 3DSystems ����ǰ�������Ї���ꑼ��۰��_�^�� 5 ����I�M���Σ��քe�������K���ء���ʢ�� ���ϡ��������H����h���\�����c�����H��ȫ�� 3D ��ӡ���^��I��Ҫ�������Ї����������� ���M�� Top25 ��I����ռ���_ 40%���@ʾ�Ї������� 3D ��ӡ�ИI̎��ȫ���I�ȵ�λ�������^�� �� 3D ��ӡ��I�^�٣���Ҫ�ֲ��ښW�́����������ҡ�

3D ��ӡ�ИI�Ŕ���^��δ���F�����a�O�������̻F������܇��ȫ�� 3D ��ӡ�O���Ј�����ӡ ���Ͽɷ֞�ǽ��ٺͽ��ٴ�ӡ�O�䡣�ǽ��ٴ�ӡ�O�亭�w���I�������M��/���漉�������ٴ�ӡ�O ��t��Ҫ���ڹ��I�����ã���Ҫ������������ 3D Systems���� EOS���Ї��K���ؼ��A��߿� �ȡ�2022 �� 5 �£��K���ذl�� 12 ���� SLM �O�� BLT-S1000���Ɍ��F����ߴ����һ�w���Σ� ��Q�˴�ߴ�����o��һ�w���λ�ӹ���Ȳ������_�������ؘʵ����aʹ�c��2022 �� 10 �£� �A��߿ưl���������a�I���Ñ��Ĵ��Ͷ༤����ٸ�Ч��������ϵ�y��ʹ��������̖�_ 12 �N�� ���� 2022 ��ף������ 3D ��ӡ�O��ȫ���N���� 400 �_���ڇ��H�ϳɞ� SLM ���g�_�l��֪���� �I��

2.2 ���� 3D ��ӡѸ�ٰlչ���������S�̄��^����

�����L���ǡ������ǵȵ����I 3D ��ӡ�a�I�lչ���҇��� 3D ��ӡ�a�I��Ҫ�ֲ��ھ��� �^���L���ǵ^�������ǵ^���������^��2012 �굽 2022 �� 7 �� 3 ���@ʮ�����g���҇� 3D ��ӡ���P��Iע�����_ 7.9 �f�ҡ�3D ��ӡ���P��Iע����ǰ���ʡ�О�V�|ʡ�����Kʡ��ɽ�|ʡ�� �㽭ʡ�����ʡ�����ЏV�|ʡ��ע����λ�е�һ���� 1.9 �f�ң�ռ�� 24%�����Kʡ��ɽ�|ʡ��ע �������� 0.6 �f�ң�ռ�� 7%���㽭ʡ�����ʡ��ע�������� 0.5 �f�ң�ռ�� 6%��

���������Ј���̎�����ڣ��������m�M�룬��I�g�I�ղ���^С������������ԃ���|�ɔ����� ���½yӋ������ 2021 �꣬�������� 22 ����������������I�I�յ����й�˾��ͬ�ꌍ�F�I������ �^�|Ԫ�� 3D ��ӡ���P��I�_�� 50 �ң��@Щ��Iȫ�꿂�I�ռs�� 110 �|Ԫ����ţ�2021 �꣬�I ���^�|Ԫ�ć������P��I������ 32 �ң��c 2020 ����ȣ�ͬ�����L�_ 56%��Ȼ����Ҫע����ǣ� �M���ИI���^����I�c�ڶ������������I�ڠI�շ���IJ����S��������ИI���ߺ͘� �ʵIJ�����_���@Ҳ�̼����µ������m�M���Ј�����ǰ���������׃�ò����ʣ�δ�������^�� �IJ��_���ԡ�

�Ї��������Ј��ʶ�Ԫ�����B�ݣ����a������^���š����� 3D ��ӡ�O��ĺ����㲿�����W�O �䣬�������w�������ͼ���������R���sռ���w�O��ɱ��� 20-40%���Ї�������������I���� ���ڼ��g�аl�ͮa�ܽ��O�ȷ���ȡ���@���M�����J�Ƽ��⡢���弤�⡢�����ء�����_����I�� �������Ƴ��߹��ʡ���Ч�ʡ��߷����Եļ������aƷ���M���ИI�����|������Դ�������� 2021 �꣬�J�Ƽ���̈́��μ����Ј����~�քeռ�� 27%�� 18%���Mһ���sС�c�������^ IPG �IJ� �ࡣ���⣬�K�����чLԇ���Ç��a�������аl�������O�䣬��̎�ڮaƷ������C���{ԇ�A�Ρ��� �w�����������������^��ć��a������g�����ȏS�̾߂䌍�����������M�Ї��a����M�̡�

3 Ͷ�Y����

3.1 �K���أ����������������^

��ע�����������죬������������ 3D ��ӡ�a�I���B朡��K��������ڹ��I�������������죨3D ��ӡ���ИI����һ�҇��Ҽ��ĸ��¼��g��I������������ڞ�͑��ṩ������������ȫ��Q�� ������˾�����I�I�պ��w���� 3D ��ӡ�O����аl�����a������ 3D ��ӡ���ƻ��aƷ���ա����� 3D ��ӡԭ���ϵ��аl�����a������ 3D ��ӡ�Y�������OӋ�_�l����ˇ���g���գ������� 3D ��ӡ ���ƻ�����ܛ�����_�l�ȣ������^����ķe�ۣ���˾�ѽ��ɹ��������^�������Ľ��� 3D ��ӡ�a �I���B朣������˪������аl�C���c�аl�Fꠣ����w���g�����ڇ�����������������I��̎���I �ȵ�λ��

3D��ӡȫ��λ�l�����������������ИI�˗U�����b�����Ʒ��棬��˾��Ӳ���Y��������ϵ�y�M�� �����{������ǰհ�ԽM��ܛ���аl�Fꠣ����������쌣�÷�ĩԭ���Ϸ��棬����2022�꣬��˾�� ��� 10 �l�������쌣�ø�Ʒ�|���ٷ�ĩ���a�����O���ɹ��_�l��N��Ʒ�|⁺Ͻ����η�ĩ���ߜ� �Ͻ��ĩ���ϣ����������칤ˇ���g���棬�����аl���ߜغϽ�⁺Ͻ�ȴ�ӡ��ˇ���Լ��� �ߴ���s�Y�����ܳ��Ρ��p�����Ŀ��ٸ������ޏ͡�����ߴ瘋���ĸ�Ч���Σ�����������Mһ ��������ˇ������

3.2 �A��߿ƣ��Ƅ�ȫ�� SLM��SLS �O��a�I��

�N��Ҏģλ��ȫ��ǰ�У��҇������������^��I֮һ���A��߿��Գ����ԁ�����ע�ڹ��I������ �����O����аl�����a�c�N�ۭh������ȫ��͑��ṩ���٣�SLM�����������O��߷��ӣ�SLS�� ���������O�䣬��ͬ�r�ṩ 3D ��ӡ���ϡ���ˇ�����ա��LJ���Ψһһ�Ҽ��dȫ�������_�l���� ���칤�Iܛ��������ϵ�y�������F SLM �O��� SLS �O��a�I�����a�N�۵���I��

��� 3D ��ӡ�I�����ИI�I�ȼ��g���A��߿Ƶĺ��ĮaƷ���������֪�R�a��͑��ú��ļ� �g�Ľ��� 3D ��ӡ�O��߷��� 3D ��ӡ�O�䣬ͬ�r��͑��ṩ�������Ƶ� 3D ��ӡ�߷��ӷ�ĩ�� �ϡ���˾�Ľ��� 3D ��ӡ�O������x�^�������ڣ�SLM����ˇ���g��ԓ���μ��g���@���s�̮aƷ �аl�������ڣ����x����ٲ��Ϸ����V�������������ʸߣ��OӋ���ɶȸߡ���˾�����аl�ĸ߷� �� 3D ��ӡ�O������x�^������Y��SLS����ˇ���g������ 25 �����ϵĸ߷��Ӽ����ĩ�����Y�� �g���܉��ṩ���|�����ɱ������_Դ�ĸ߷��Ӽ�����Y��Q������

3.3 �J�Ƽ��⣺�߶˹��w�������аl�����a�ͷ��չ�����

�����ڿƼ������c�аl�wϵ���O����헼��g�ɹ��S�T���J�Ƽ���ĘI�պ��w���w�����������P�I �����c���ϵ��аl�����a���N�ۣ��LJ��һ��Ӌ�����c���¼��g��I����˾�����ڞ鼤�������b �伯�����ṩ����w�������aƷ�͑��ý�Q����������͑��ṩ���g�аl���պͶ��ƻ��aƷ�� ͨ�^�Գֲ�и�ļ��g�����c�аl�wϵ���O����˾Ŀǰ�аl�ĮaƷ�V���������t�������պ��졢�� �y����I����܇�����Ƶ��I������� 3D ��ӡ��������߶˼�����Ʒ���~�M��

�ѷ��aƷ�|����ᘌ� 3D ��ӡ�I���M�ЮaƷ�������J�Ƽ��⾫�ʰ����ИI���o���Ј����� ���֏��ŵ��аl���ȣ��������Ƴɹ����Ƴ����ܸ��¡��|��������Ч�ʸ��ߵ��®aƷ����˾���� ���a�ĸ߹����B�m���w������ϵ�о���늹��D�QЧ�ʸߡ������|���á������ܶȸߡ��{���l�ʌ��� �ɿ��ԏ��������L���\����S�o�ȃ��c���ɑ����� 3D ��ӡ���I�M�����S�ӹ�������˾ �������a��ֱ�Ӱ댧�w���������бȹ��w���������ߵ�늹��D�QЧ�ʣ�ݔ�����ʷ����ԏ����ɿ� �Ըߣ�Ҳ�ɑ����� 3D ��ӡ�I��

3.4 ���弤�⣺ȫ���I�ȵ����������b�����w��Q����������

���ȼ����b���I܊��I�����g�������������弤�����Ї������b���ИI���I܊��I��ͬ�rҲ��ȫ �������ļ���ӹ��O�������̡���Ҫ��ע�ڼ���ӹ��O����аl��������N�ۡ��{��Գֲ�и�� �����аl����˾�ɹ�����������b�á��D�����B�m���������ļ��⼼�g�b�䣬�ɞ������Ϟ锵�� �����С����⼤�⌣��������I֮һ���ڳ�����Ï�����Y�������P���gƽ�_��֧���£���˾�� �F�ˏ�С���ʵ����߹��ʼ��⼼�g�b��Ŀ�Խʽ�lչ�����������͑��ṩȫ����ӹ���Q ���������P�����Oʩ��

ץס�C��Ѹ�ٰlչ���M܊ 3D ��ӡ�Ј���2022 �꣬�ܵ����H�ք݄��҄�ʎ�������o�_���������� �s���A���D�������؉�����Ӱ푣�ͨ�ù��I����ӹ��O���Ј�������ԣ������弤��ץס�Ј��� �s�ڵĿՙn��������������朡���߮aƷ���a�˜ʣ��������aЧ�ʣ��������a�ɱ����Ķ������I ��ӯ����������˾���w���p���Ӽ���{�� 3D ��ӡ�O�䣬��Ҫ�����ڽ��ټ��ǽ��ٲ��ϵļӹ��h ����Ҳ�ь��F�N�ۣ���־����˾�� 3D ��ӡ�I��lչ����̱���

3.5 Ӣ�Z���⣺������ӹ��I��ļ��������a��

���뼉�ӹ����������ļ��g�����Ї��H��������Ӣ�Z��������I�I�՞��ӹ��������Ͷ��Ƽ��� ģ�M���аl�����a���N�ۡ���˾�ļ������aƷ���w�ļt�������IJ�ͬ���Σ��ļ{�뵽�w��� ��N�}����ͬ�r����˾���ж���ھ��ܹ�W�OӋ��ҕ�X�D��̎�����\�ӿ��ơ���-�������ÙC���� ���������аl�ĺ��ļ��g��Ҳ��ȫ���ٔ�ͬ�r���м{�롢���{�롢Ƥ�롢�w�뼉�ӹ��������� �ļ��g�����a�����Ĺ��I���������a�S��֮һ���@���˶�헇����⌣����

�N�ۅ^��V����3D��ӡ����朵�λԽ���ڸ�ˮƽ�ć��H���аl�Fꠡ���ȫ���аl�wϵ�������� �l�ĺ��ļ��g�ļӳ��£�Ӣ�Z�����܉�ʴ_�����ИI���gǰ�أ��N���Ј����ã����ּ��g���M�ԣ� �������g�a�I��Ч�ʡ���˾�aƷ���N�ۅ^���w�Ї��������� 20 �������һ�^���Ա���˾���� ���aƷ����IJ����ļ��������b���M���ˇ�������֪����I�Ĺ���朣������I����Ҫ�� 3D �� ӡ�����M��ӵ��ИI�����ь��F���m���룬�� 3D ��ӡ������Г��в��ĵ�λ��

3.6 �����أ�����ӹ������b��С����

�o�N�͑������ĮaƷ���ÏV�������������I�I�պ��w���������аl�����a���N�ۣ��Լ��аl ��Ҫ���ڼ����·�Ͱ댧�w������P�������ܙz�y���ӹ��������b�䡣��˾�ļ������aƷ���� �}�_���w���������B�m���w���������w�������ȡ����У���˾�����аl�� MOPA �}�_���w���� ���ڇ������Ȍ��F���������a���N�ۣ����a�ˇ���ԓ�I��ļ��g�հס����������˾���^�_�l�� ���ܹ��V�z�y�C�������{��C�ȶ���/��W�����b�䣬���V�������ڼ��⾫�ܼӹ������V�z�y�� ���M��ӮaƷ���졢�NƬԪ����������I��

���ļ��g�����@���ɑ����� 3D ��ӡ�������ص� MOPA �}�_���w�������aƷ�߂���ͻ�����c�� �����}�����{���l�ʷ����V��푑��ٶȿ졢���}�_���á�ȫ�ضȷ�����ݔ�����ʲ���С���w�eС�� ���͵ȡ�ͬ�r߀�߂䪚���ɿص��}�_�l�ʺ��}�_���ȣ�ͨ�^�{���ɂ����Ⅲ���ĽM�ϣ��܉� ��ݔ���߷�ֵ���ʡ���˾�����аl�Ĺ��w�����������ڹ�����֬�̻��� 3D ��ӡ���ã�MOPA �} �_�����������ڽ��ٷ�ĩ 3D ��ӡ��

3.7 ����_�����ܼ���+���ܿ���ͻ�Ƃ��y

��ע���⑪�ü��g����ְl�]��������c�������ڱ����ИI������_��һ������������Ϣ�a �I�ľ��ܼ��ℓ�����̣��Ծ��ܼ��⑪�ü��g�о�����A��ͨ�^���g�����þ��ܼ���ӹ��ֶ� ȡ�����y���칤ˇ����������ͻ�Ƃ��y���칤ˇ�ľ��ޣ����F��ӮaƷ�ĸ��ɶȡ�С�ͻ��͂� �Ի���ͨ�^����ij����c�e�ۣ���˾Ŀǰ������⑪�ü��g�б��^������о�������W��Ӌ�� �C����ӡ��Cе�ȼ��g��Y�ϣ���ְl�]���������c���侫�ܼ��������c����Ŀǰ��Ҫ���� ����ӡ��Cе���t����������ИI��

���� 3D ��ӡ��Ҫ�����̣�̎���ИI�������ݵ�λ���ں��������c܊���a�I������_��ȫ�Y�ӹ� ˾ͨ�������ʮ�꺽���b�������c���������ļ��g�аl��څ���ƣ����I�I�պ��w�����㲿 �����C�ӹ��I�ռ� 3D ��ӡ�����㲿������Ҫ�͑���ɶ��w�C���I(���F)����؟�ι�˾���ṩ�Įa Ʒ��������̖�C�ӹ��� 3D ��ӡ�����㲿����ͨ����������Ŀ͑������亽���㲿���� 3D ��ӡ �����̣����c���w���F����ĺ����У���˾��u�ɞ���w������в��ɻ�ȱ��һ�h��������Ҫ�� ����֮һ������֮�⣬��˾�ļ���� 3D ��ӡ�I��Ҳ���ԑ����ڱ����ИI��

3.8 ���Ƽ�����ע���Ӽ��g���A�ƌW�аl

��˾�I�ն����_�����aƷ�����I��V�������Ƽ���Ҫ�����аl�����a���N�ۼ����ИI���εĸ� ���ʰ댧�w����Ԫ�����������WԪ������ĿǰҲ������չ�����ИI���εĹ��ӑ���ģ�K��ϵ�y �аl�����a���N�ۡ���˾���H�����ڹ��w�����������w���������a��I�Ϳ���Ժ����߀�������t �������O�䡢���I�����O�䡢��̙C���IJ������a�̣�ͬ�rҲ�鼤�����_���C��I���댧�w��ƽ ���@ʾ�O�������̵��ṩ����Ԫ���������ý�Q����������ĮaƷ�����������M���졢�t�� �������ƌW�о�����܇���á���Ϣ���g����I��

���� 3D ��ӡ�I���������ĸ����������Ƽ���������ӆ�Ľ��I��ᘺͽ��IĿ�˞�ָ�����Գ� ���a�����ӡ�+���{�ع��ӡ�+�����Ӽ��g���ý�Q�������ĮaƷ�I�Ց��Բ��֣�һ���治������ ���κ���Ԫ������ԭ�����аl�c�����������������һ����e�O̽������չ���ι��ӑ��ý�Q�� ������˾�_�l�ij��������ؿ��� 3D ��ӡ�����ϵ�y(Pixeline)���܉�ʹ��ӡ�ٶ��������ǰ�c�� Դ��ӡ�ٶȵ��ϰٱ����˷��� 3D ��ӡԭ���O������Ч�ʵ͡��ɱ�ƫ�ߵȆ��}�������ɞ����ͻ ���Ԅ��µ�һ�� 3D ��ӡ���g��

(؟�ξ���admin)

����棺ȫ��3D��ӡ�t��

����棺ȫ��3D��ӡ�t�� ճ�Y������3D��ӡ�S�̷��A

ճ�Y������3D��ӡ�S�̷��A һ�Ŀ����t��3D��ӡ���

һ�Ŀ����t��3D��ӡ��� ���K���������Q1�I����1

���K���������Q1�I����1 VoxelMatters����棺��

VoxelMatters����棺�� AM Research��棺3D��ӡ

AM Research��棺3D��ӡ������

- ������棺ȫ��3D��ӡ�t���Ј�Ѹ�Ͱlչ

- ��ճ�Y������3D��ӡ�S�̷��A��2024��I

- ��һ�Ŀ����t��3D��ӡ��������a3D��ӡ

- �����K���������Q1�I����1�|Ԫ��ͬ����

- ��VoxelMatters����棺��������������

- ��AM Research��棺3D��ӡ�Ј�Ҏģ�� 20

- ��ȫ��3D��ӡ�ИI������ͻ��1500�|Ԫ����

- �����Ƚ���3D��ӡ�۲�����������Ş��²�

- ����������ܛ���Ј�2025���������������A

- ��2024��Q4 Xometry3D��ӡ�Ј��������L��

���]����

���ϴ�W��������

���ϴ�W�������� �������ÿƌW���g

�������ÿƌW���g 2023������3D��ӡ

2023������3D��ӡ �\Մ3D��ӡ���g��

�\Մ3D��ӡ���g�� ��SmarTech�u����

��SmarTech�u�������c����

- ��AMR���2024������������3D��ӡֱ��֧

- ��������������״�һ��ќʴ_��Ф���~�Z

- ����ҹ��������a��һ���_��Ф�����Z���

- ���������´�һ���_��Ф�����Z����䌍

- ��3D��ӡ��δ����2022��lչڅ��

- �������ܳ��e(DED)��������:�������ԡ�ȱ

- ��2023���Ї�3D��ӡ�ИI�lչ�F��lչǰ

- ����ͨ���������3D��ӡٍ�X��

- ���D���Ї�3D��ӡ�lչ�F�څ��

- �����LCD 3D��ӡ���g�\��Խ��Խ�V����