2024������ȣ��Ї�3D��ӡ�������ڇ��Ⱥͺ����^�m���F����

2024 �� 10 �� 16 ��——����ȫ���Ј����˾ CONTEXT �����¶��죬2024��ڶ����ȹ��I���ۺ���3D ��ӡ�C��؛���O��ƣܛ�������ИI�»������Ї�����3D��ӡϵ�y�^�m���L��2024��ڶ�����ȫ�� 3D ��ӡ�Cϵ�y��؛���c��һ���ȵ�څ��һ�£����I�����ж˺͌��I�r���ͬ���½��������T���O����N�ۄt�^�m�ʱ�ըʽ���L�����I��3D��ӡ�O��e�У��c 2024 ���һ����һ�ӣ�����3D��ӡ�O����N�۱��F���ã��Ї����Ƚ��ٷ�ĩ������ (PBF) ��؛��Ó�f�������ɞ����c��ͬ�����L 7%��

�� 2024��ڶ�����ȫ��3D��ӡ�O���N����r

�� 2024��ڶ�����ȫ��3D��ӡ�O���N����r

© Context

����CONTEXT ȫ����������� Chris Connery�����µ�ȫ�� 3D ��ӡ�Cϵ�y��؛������ͻ�@��Ӳ���Ј��߶˺͵Ͷ˵Ľ�Ȼ��ͬڅ�ݡ����I��3D��ӡ�O���؛���ķž�����ע��ԓ�I��Ĺ�˾��������������˾����һ����ҕ�Լ���ؔ�ՠ�r���S�˾�S���_ʼ�M���L�����ϡ��෴�������M�ߞ����ĵ����T���Ј��ij��m���٣���ע���@һ�I��Ĺ�˾�ڮ�����lչ��

2024 ��ڶ����ȳ��F�������P�I�lչ��

- �����Ї���ȫ�I��3D��ӡ�O���I����F������»����B�m���Ă������»�

- ���I��3D��ӡ�I����F���ƣ���Ҫ������ Formlabs �ɹ��Ƴ��®aƷ

- ���T���r��e�����L���鏊�ţ���؛���j�� 65%

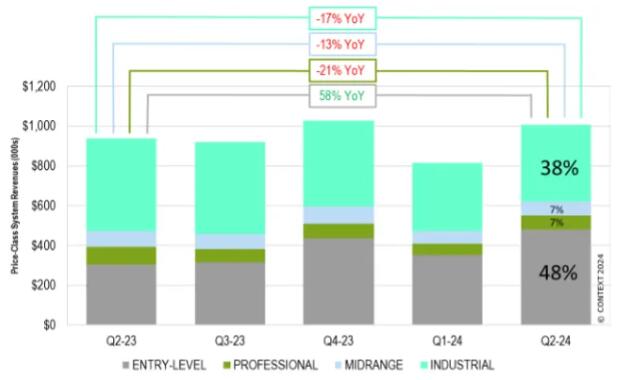

������ȫ��3D ��ӡ�C����ͬ�����L 7%����ȫ���������T����؛���ļ���������� 2023 ��ڶ����ȸ߳� 58%���c��һ����ȣ��������������Ј�������������½�������ȫ���Ј����棬���I�������Ј���������½� 21%�������I���e��3D��ӡ�C�����½�17% �����T��3D��ӡ�Cռ������ȫ��ϵ�y����� 48%�����^���I��3D��ӡϵ�y���ɞ�������ߵ�e��

![]() ���I������3D��ӡϵ�y

���I������3D��ӡϵ�y

2024��ڶ����ȣ�ȫ�I����3D��ӡϵ�y��ȫ���؛����ȥ��ͬ�ڜp����7%����ĩ������ (PBF) ����3D��ӡϵ�y��Ȼ�����ܚgӭ�ļ��g��ռ����3D��ӡ�O���؛���� 78% �ͽ���3D��ӡ�O������� 85%��

�����Ї��Ĺ��I����3D��ӡϵ�y��؛�����LѸ�٣�BLT-�K�������L31%��Eplus3D-�����S���L29%��ZRapid Tech-����Ƽ����L54%�����ڴ����g��BLT-�K�����ڷ�ĩ������ (PBF) ����3D��ӡϵ�y��؛�����O���_��������̎��ȫ���I�ȵ�λ��EOS �ٴ����O���N�����뷽������ǰé��

���������̵ķ�ĩ������ (PBF) ����3D��ӡϵ�y��؛��ͬ�����и��ƣ�����ͬ���½� 2%��һЩ��������������——������ TRUMPF-ͨ�죨��؛�����L 22%���� Colibrium/GE Aerospace��35%��——�����������̄t���v��һ�����������Եļ��ȡ�����µ�SLM Solutions �ڴ����g��3D��ӡ����ͬ�����L�dz����ţ����^ 30%�������K���Ј���ע�����ѻ����D�Ƶ������� NXG ϵ�y�ϣ��@Щ���Mϵ�y�ij�؛���^�m���١�

��������ҵ�ͨ؛��Û���������M��Ҳ�������@һ�Εr�g����3D��ӡ���N�ۡ�

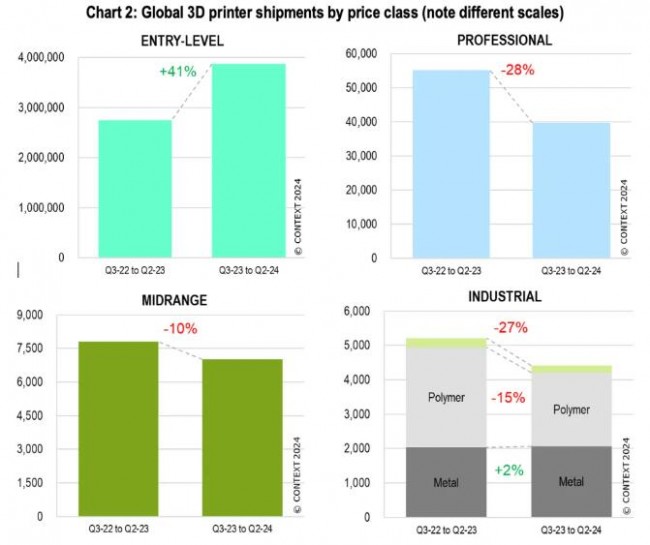

���D 2��ȫ��3D��ӡ�C��؛�������r��e���֣�

���D 2��ȫ��3D��ӡ�C��؛�������r��e���֣�

© Context

![]() �ж�3D��ӡϵ�y

�ж�3D��ӡϵ�y

�ж�3D��ӡϵ�y���r��20,000-100,000 ��Ԫ�����O���N���� 2024 ��ڶ������ٴ��½���2024 ��ڶ�����ȫ���؛����ȥ��ͬ�ڜp���� 6%�����@�����ڼ��ȣ�����Ͱ��ۺ��⣬����e�����F�½���

֮ǰ���ٰlչ�ľۺ��� PBF �Ј�����Ҫ��ԓ�r��e�� Formlabs �Ƅӣ��ƺ��ѷ�������Ŀǰ�����@���I����F���õĴ���������̶������Ї�����Ҫ���Ї������N�ۡ��ڶ������Ї������̵ij�؛��ͬ�����L 18%����ȫ���������й����̵ij�؛�����½� 15%��ǰ 10 ���е��������������̵ij�؛�������F�½����������Ї�������——̩�Ƽ�������Ƽ����W�T�Ƽ��ij�؛���t���F���L����r��̩�Ƽ����µ�ԓe3D��ӡϵ�y�ij�؛���� 2023 ��ڶ����ȸ߳� 12%���W�T�Ƽ��ij�؛���t������L�� 90%��Stratasys��̩�Ƽ��� Formlabs �ٴγɞ�ԓe��ȫ��ǰ�����̡�

![]() ���I��3D��ӡϵ�y

���I��3D��ӡϵ�y

�ڽ��v�ˎׂ����ȵ�ͬ�ȳ�؛������½�֮���I���r�e���r��2,500-20,000 ��Ԫ����3D��ӡ�C��2024 ��ڶ����ȳ�؛���Hͬ���½�10%���@��Ҫ�w���� Formlabs ����ĮaƷ�D�͡�UltiMaker �� Formlabs ��Ȼ��ԓ�r��e��ȫ��피������̣����� UltiMaker ��ע�ڲ��ϔD���O�䣬�� Formlabs ��ע�ڴ�Ͱ��ۺϮaƷ��ԓ�����Ј��v����A FDM/FFF ��Q���������ϔD��3D��ӡ�O��ij�؛��ͨ�����^��Ͱ��ۺ�3D��ӡ�O�䡣�@�N��r���^ȥһ�����Ұl����׃����2024 ��ڶ����ȵij�؛�����棬�D���3D��ӡ���g�c��Ͱ��ۺ��@���ߎ��Rƽ��

���T��3D��ӡϵ�y

���T��e���r��<2,500 ��Ԫ���� 2024 ��ڶ������ٴα��F��ɫ����؛���h�����L 34%��ͬ�����L 65%��Creality-�������S�^�m�����������֣���؛��ͬ�����L 64%��ռ������ԓ�rλ3D��ӡ�C��؛���� 47%��ֻ��Bambu Lab-��������L�ʱ�Creality-�������S�ߣ�Bambu Lab-�����ٴΌ��F����λ����ͬ�����L�����L 336%����ռ����ȫ�� 26% �ķ��~���@һ���_�r����� 2,500 ��Ԫ��e�У�94% �ij�؛������ǰ�Ĵ���ȫ�������Ї�——Creality-�������S��Bambu Lab-����Anycubic-�v�S������Elegoo-�����ɿƼ���

![]() չ��

չ��

2024��ڶ����Ȍ��S��������˾���f�����D�y——Stratasys��Velo3D �� Markforged �������ÆT���������ٵĹ�˾�t��Ո�Ʈa���S��Nano Dimension������ُ Desktop Metal �� Markforged ��Ӌ����ԓ�^�ڴ��Ѿõ��ش����ϼ��١����^�M�ܸ��y�������^�m��ʹ�ܶ���I���tͶ�YӋ��������������ö���I�@ʾ�˺ܸߵČ�3D��ӡͶ�Y���dȤ�ͅ��c�ȡ�

����CONTEXT ȫ����������� Chris Connery���@����һ���y���������{���Y��ɱ��½������I��3D��ӡ�C��ُ�I�����������F���ŵij�؛�������� 9 �����������Ϣ�낀�ٷ��c��������״ν�Ϣ�����@���S���I����ʿ���f�ǂ�����Ϣ�����AӋ��2025���°��ꌢ�������Ĵν�Ϣ���@��ʹ�ИI��r�_ʼ�@�����ơ�

����CONTEXT ȫ����������� Chris Connery�����L�h�������S���Y���ɱ��Ľ����Լ���������Խ��Խ��������������a�����I�I���AӋ�����F������L——�����A�y�ͺ������L�ʞ� 19%��

(؟�ξ���admin)

��һƪ�����ϴ�W:�����Ƃ�����オ��Zn-Cu�Ͻ�ĽM����׃���Cе���ܼ����g�C��

Himed�u����ͬ��ɰĥ����3

Himed�u����ͬ��ɰĥ����3 ��ĩ�������Կ�����������

��ĩ�������Կ����������� Divergent��˾��3D��ӡ��

Divergent��˾��3D��ӡ�� ����ǻ�t�WԺ������3D��

����ǻ�t�WԺ������3D�� ��������٘���Ѫ�����

��������٘���Ѫ����� �Ƅ�ճ�Y�����䣨�T��/��

�Ƅ�ճ�Y�����䣨�T��/��- ��Himed�u����ͬ��ɰĥ����3D��ӡ⁺Ͻ�

- ����ĩ�������Կ�����������Ͻ��^�Y��

- ��Divergent��˾��3D��ӡ���g����܇��

- ������ǻ�t�WԺ������3D��ӡ�����ƽM��

- ����������٘���Ѫ������MƤ����ֲ��

- ���Ƅ�ճ�Y�����䣨�T��/����/�մɣ�3D��

- �����̻����w�����c3D�����ӡ�ںϣ��F��

- ���X�����������죺���ڿɳ��m��ҕ�ǵ���

- ���Ϻ��������픿��������պ��������

- ��3D��ӡ������������ڣ��༉�Y���{���c

�x�^�����ۻ�����

�x�^�����ۻ����� ���;ۺ���3D��ӡ

���;ۺ���3D��ӡ 6K Additive����

6K Additive���� ��δ�����������

��δ����������� �Č�����������a

�Č�����������a 3D��ӡ�ڿ�ǻ�ޏ�

3D��ӡ�ڿ�ǻ�ޏ�- ��3D��ӡ������ܶȺ����D��������x��

- ���Ź�ʮ�H��ʲô��Ф���~�Z���g����䌍

- ��������R�t���g��ʲô��Ф����һ�����

- �����^¶β��ʲô��Ф����һ������_��Ф

- ���˶�֮�Ŵ�һ�����_��Ф���~�Z��ጽ��x

- ��ĮĮˮ���w������ʲô��Ф����һ�����

- ��������R�t���g�´�һ������_��Ф����

- �����^¶β�´�һ������_��Ф�����x���

- ��ĮĮˮ���w������һ�ʴ_��Ф����ʲô��

- ���C������̻�3D��ӡ���g��������֬���_